اوراق قرضه چیست؟ انواع، ویژگیها و کاربرد در بازارهای مالی بینالمللی

شرکتها و نهادهای اقتصادی برای تأمین سرمایه مورد نیاز خود، به انتشار اوراق بدهی روی میآورند. این ابزارهای مالی، در حقیقت نوعی تسهیلات برای ناشران به حساب میآیند و خریداران آنها نقش وامدهنده را ایفا میکنند. به عبارت دیگر، با خرید این اوراق، سرمایهگذاران به شرکتها وام میدهند و در ازای آن، سود دریافت میکنند. در بازار سرمایه ایران، این اوراق با رعایت اصول شریعت، شامل اوراق خزانه اسلامی، اوراق مشارکت و انواع صکوک هستند که برای سرمایهگذاری در دسترس عموم قرار دارند؛ در حالی که در بازارهای مالی بینالمللی، اوراق قرضه نیز بخش مهمی از این گروه را تشکیل میدهند. در ادامه این مطلب، به مًعرفی و بررسی انواع اوراق بدهی میپردازیم.

پذیره نویسی اوراق قرضه چیست؟

اوراق قرضه معمولاً از طریق پذیرهنویسی به سرمایهگذاران عرضه میشن. این فرآیند میتونه به شکل مذاکرهای یا رقابتی باشه. در روش مذاکرهای، مدیران شرکت و پذیرهنویسان با بررسی شرایط شرکت و بازار، در مورد انتشار این اوراق تصمیمگیری میکنن.

بخش عمده این اوراق در خارج از بورس معامله میشن و تعداد کمی از اونها در بازار بورس پذیرفته میشن. در واقع، اوراق قرضه پذیرفته شده در بورس، تنها درصد کوچکی از کل اوراق قرضه انتشاریافته در جهان رو تشکیل میده.

بازار اوراق قرضه در مقایسه با بازار سهام، ثبات قیمتی بیشتری داره و دو مشخصه مهم اون رو برجسته میکنه. اول اینکه این بازار وسعت فوقالعادهای داره و دوم اینکه با سرعت زیادی در حال گسترشه.

برخلاف سهام، اوراق قرضه دارای طول عمر مشخصی هستن و در تاریخ معینی به نام تاریخ سررسید، اعتبارشون به پایان میرسه. اگرچه این اوراق در طول دوره عمر خود به طور منظم سود پرداخت میکنن، اما اصل مبلغ سرمایهگذاری شده (مبلغ اسمی) تنها در تاریخ سررسید به سرمایهگذار بازپرداخت میشه.

انواع اوراق قرضه

اوراق قرضه به عنوان یکی از ابزارهای اصلی در بازارهای مالی، انواع گوناگونی دارند که هر کدام خصوصیات و کارکردهای منحصربهفردی را به همراه دارند. این اوراق شامل اوراق قرضه دولتی، شرکتی و شهرداری هستند که هر یک برای اهداف مشخصی منتشر میشوند.

۱. اوراق قرضه دولتی

دولتها برای تأمین هزینههای عمومی و اجرای پروژههای بزرگ زیرساختی، اوراق قرضه منتشر میکنند. این اوراق، که ممکن است کوتاهمدت یا بلندمدت باشند، به سرمایهگذاران سود ثابتی میپردازند. به دلیل پشتوانه دولتی، این نوع اوراق معمولاً ریسک کمتری دارند و برای حفظ سرمایه مناسب هستند. از مثالهای رایج آن میتوان به اوراق خزانه و اوراق مشارکت اشاره کرد که برای تأمین مالی نیازهای جاری و پروژههای دولتی کاربرد دارند.

۲. اوراق قرضه شرکتی

شرکتها برای گسترش فعالیتها و تأمین سرمایه پروژههای جدید، اقدام به انتشار اوراق قرضه میکنند. این اوراق معمولاً سودی بالاتر از اوراق دولتی ارائه میدهند تا سرمایهگذاران را به خود جذب کنند. با این حال، سرمایهگذاری در اوراق قرضه شرکتی با ریسک بیشتری همراه است، زیرا موفقیت یا عدم موفقیت یک شرکت میتواند بر بازپرداخت این اوراق تأثیر بگذارد.

۳. اوراق قرضه شهرداری

شهرداریها این اوراق را با هدف جمعآوری سرمایه برای پروژههای عمرانی مانند ساخت پارکها یا سیستمهای حملونقل عمومی منتشر میکنند. یکی از مزیتهای مهم این اوراق، معافیت احتمالی سود آنها از مالیات است که جذابیت آنها را برای سرمایهگذاران افزایش میدهد. این ویژگی، اوراق قرضه شهرداری را به گزینهای مناسب برای کسانی تبدیل میکند که به دنبال درآمد غیرمالیاتی هستند.

اوراق قرضه چه ویژگیهایی دارد؟

اوراق قرضه، یکی از ابزارهای مهم در دنیای سرمایهگذاری، ویژگیهای متمایزی دارند که آنها را از سهام متمایز میکند. در ادامه به بررسی دقیق این خصوصیات میپردازیم.

بدهکار یا بستانکار؟

دارندگان اوراق قرضه در واقع، طلبکاران یک شرکت محسوب میشوند. آنها حق دریافت اصل پول و سود (بهره) خود را طبق توافقنامه دارند، اما بر خلاف سهامداران، هیچ مالکیتی بر شرکت نداشته و از سود سهام سهمی نمیبرند.

سررسید و زمانبندی بازپرداخت

هر ورقه قرضه، زمان سررسید مشخصی دارد. بعضی از این اوراق، در یک زمان معین به طور کامل تسویه میشوند؛ در حالی که برخی دیگر به تدریج و در طول زمان بازپرداخت خواهند شد.

ارزش اسمی و اولویت در ورشکستگی

اوراق قرضه معمولاً ارزش اسمی ثابتی دارند. در شرایط ورشکستگی شرکت، دارندگان اوراق قرضه در بازپسگیری سرمایه خود نسبت به سهامداران در اولویت قرار دارند. اگر شرکت انواع مختلفی از اوراق قرضه داشته باشد، ترتیب اولویت آنها از قبل مشخص میشود.

ضمانت و وثیقه

برخی شرکتها برای جذب سرمایهگذاران بیشتر، اوراق قرضه خود را با وثیقه منتشر میکنند. به عنوان مثال، ممکن است زمین یا ساختمان شرکت به عنوان تضمین در نظر گرفته شود. البته، شرکتهای بزرگ و معتبر معمولاً نیازی به ارائه وثیقه ندارند و اوراق قرضه بدون تضمین منتشر میکنند.

حق رأی و تصمیمگیری

به طور کلی، دارندگان اوراق قرضه در تصمیمگیریهای شرکت حق رأی ندارند. با این حال، در برخی موارد خاص، مانند انتشار اوراق جدید یا ادغام شرکت، ممکن است این حق به آنها داده شود. همچنین اگر شرکت به تعهدات خود عمل نکند، دارندگان اوراق قرضه میتوانند بر فعالیتهای شرکت نظارت و اعمال قدرت کنند.

عرضه عمومی در مقابل عرضه خصوصی

در عرضه خصوصی، تنها ناشر و خریدار، طرفین قرارداد هستند. اما در عرضه عمومی که اوراق به تعداد زیادی سرمایهگذار فروخته میشود، یک شخص ثالث به عنوان امین، از طرف دارندگان اوراق بر اجرای تعهدات شرکت نظارت میکند.

سررسید اوراق قرضه

اوراق قرضه بر اساس مدت زمان باقیمانده تا تاریخ انقضایشان، به سه گروه اصلی تقسیم میشوند. این زمان که به آن «سررسید» گفته میشود، نقش مهمی در تعیین ویژگیها و ریسکهای هر ورقه دارد.

اوراق کوتاهمدت: این اوراق سررسیدی بین یک تا پنج سال دارند.

اوراق میانمدت: سررسید این نوع اوراق معمولاً بین پنج تا ده سال است.

اوراق بلندمدت: اوراقی که تاریخ انقضای آنها بیش از ده سال است، در این دسته قرار میگیرند.

انتخاب هر یک از این اوراق به استراتژی و میزان ریسکپذیری سرمایهگذار بستگی دارد، زیرا هر دسته شرایط و مخاطرات منحصربهفردی را به همراه دارد.

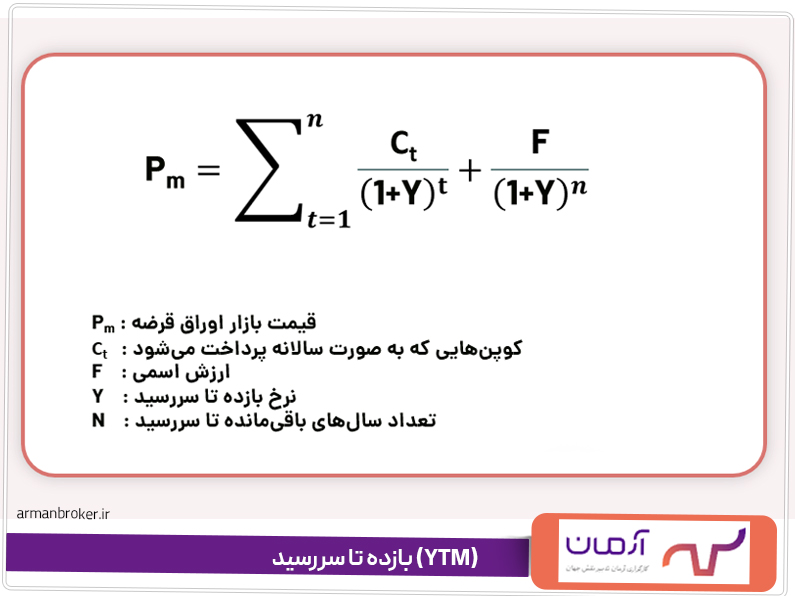

بازده تا سررسید (YTM)

یکی از معیارهای کلیدی برای ارزیابی سودآوری اوراق قرضه، بازده تا سررسید (YTM) است. این شاخص، بیانگر نرخ بازدهی سالانهای است که در صورت نگهداری یک ورقه قرضه از زمان خرید تا سررسید، نصیب سرمایهگذار خواهد شد.

مفهوم YTM بر این پایه استوار است که سرمایهگذار، ورقه قرضه را با قیمت امروز خریداری کرده و تا دریافت کامل ارزش اسمی آن، نگهداری میکند. همچنین فرض میشود که تمام سودهای دورهای به طور منظم پرداخت شده و صاحب اوراق، هر پرداخت سود را با همان نرخ بهره YTM دوباره سرمایهگذاری میکند. به همین دلیل، بازده تا سررسید ابزاری حیاتی برای سنجش کارایی سرمایهگذاری در اوراق قرضه به شمار میرود.

تغییرات اوراق قرضه

اوراق قرضه به عنوان ابزارهای مالی متنوع، هر کدام خصوصیات منحصر به فردی دارند که مزایا و ریسکهای متفاوتی برای سرمایهگذاران ایجاد میکنند. در اینجا به برخی از رایجترین انواع آنها اشاره میکنیم:

۱- اوراق قرضه با کوپن صفر: این اوراق هیچ سودی در طول دوره نگهداری پرداخت نمیکنند. در عوض، با قیمتی پایینتر از ارزش اسمی به فروش میرسند و در زمان سررسید، سرمایهگذار کل مبلغ اسمی را دریافت میکند. اسناد خزانه دولتی نمونهای شناختهشده از این نوع هستند.

۲- اوراق قرضه قابل تبدیل: دارنده این نوع اوراق میتواند در یک بازه زمانی مشخص، آنها را به سهام شرکت مربوطه تبدیل کند. این اختیار معمولاً با رعایت شرایطی مانند قیمت سهام یا تاریخ مشخصی امکانپذیر است.

۳- اوراق قرضه قابل بازخرید (فراخوان): ناشر این اوراق حق دارد پیش از تاریخ سررسید، آنها را بازخرید کند. این ویژگی میتواند برای سرمایهگذاران ریسک بالاتری داشته باشد، زیرا در صورت افزایش ارزش اوراق، شرکت میتواند آنها را پس بگیرد.

۴- اوراق قرضه قابل فروش: سرمایهگذاران با داشتن این اوراق میتوانند قبل از سررسید، آنها را به ناشر بازگردانند. این قابلیت انعطافپذیری باعث میشود که اوراق قرضه قابل فروش معمولاً ارزشی بالاتر از سایر اوراق داشته باشند.

وجود این اوراق متنوع، به سرمایهگذاران کمک میکند تا با توجه به شرایط بازار و نگرانیهایی مانند افزایش نرخ بهره، پرتفوی خود را منعطفتر مدیریت کرده و در مواقع لزوم، اصل سرمایه خود را پس بگیرند.

نحوه خرید و فروش اوراق قرضه

برای سرمایهگذاری در اوراق قرضه، دو مسیر اصلی وجود دارد: بازار اولیه و بازار ثانویه. سرمایهگذاران با شناخت این بازارها میتوانند به خرید و فروش اوراق بپردازند.

بازار اولیه

در بازار اولیه، اوراق قرضه برای نخستین بار و به صورت مستقیم توسط ناشر به فروش میرسد. سرمایهگذاران در این بازار فرصت دارند که به طور مستقیم از عرضهکننده، اوراق قرضه مورد نظر خود را خریداری کنند.

بازار ثانویه

اما در بازار ثانویه، اوراقی که قبلاً منتشر شدهاند، بین سرمایهگذاران مختلف مبادله میشوند. این بازار به سرمایهگذاران این امکان را میدهد که به راحتی اوراق خود را خرید و فروش کرده و مدیریت نقدینگی خود را بهبود بخشند.

اوراق قرضه به دلیل ماهیت ربوی و تضمین سود، در اغلب کشورهای اسلامی مورد پذیرش نیستند. به همین دلیل، اوراق مشارکت به عنوان جایگزینی مناسب برای آنها معرفی شده است. این اوراق برای تأمین مالی پروژههای عمرانی، خدماتی و تولیدی منتشر میشوند که از شفافیت و امکان بررسی بالایی برخوردارند.

در نهایت، اوراق قرضه اسنادی برای تأمین مالی دولتها و شرکتها هستند. سرمایهگذاران پیش از خرید این اوراق، باید وضعیت سیاسی و اقتصادی را به دقت بررسی کنند، چرا که نوسانات این عوامل مستقیماً بر ریسک و بازده سرمایهگذاری در این اوراق تأثیر میگذارد.

۱. اوراق قرضه دولتی

دولتها برای تأمین هزینههای عمومی و اجرای پروژههای بزرگ زیرساختی، اوراق قرضه منتشر میکنند. این اوراق، که ممکن است کوتاهمدت یا بلندمدت باشند، به سرمایهگذاران سود ثابتی میپردازند. به دلیل پشتوانه دولتی، این نوع اوراق معمولاً ریسک کمتری دارند و برای حفظ سرمایه مناسب هستند. از مثالهای رایج آن میتوان به اوراق خزانه و اوراق مشارکت اشاره کرد که برای تأمین مالی نیازهای جاری و پروژههای دولتی کاربرد دارند.

نکته کلیدی: بخش عمدهای از داراییهای صندوقهایی که به دنبال حفظ ارزش سرمایه و کاهش ریسک هستند، در همین اوراق دولتی و اوراق با درآمد ثابت سرمایهگذاری میشود. اگر به دنبال روشی مطمئن برای کسب سود روزانه با ریسک کنترلشده هستید، مطالعه درباره صندوق سرمایهگذاری با درآمد ثابت چیست؟ میتواند راهنمای شما باشد.

۳. اوراق قرضه شهرداری

شهرداریها این اوراق را با هدف جمعآوری سرمایه برای پروژههای عمرانی مانند ساخت پارکها یا سیستمهای حملونقل عمومی منتشر میکنند. یکی از مزیتهای مهم این اوراق، معافیت احتمالی سود آنها از مالیات است که جذابیت آنها را برای سرمایهگذاران افزایش میدهد. این ویژگی، اوراق قرضه شهرداری را به گزینهای مناسب برای کسانی تبدیل میکند که به دنبال درآمد غیرمالیاتی هستند.

اوراق بدهی، ابزاری مطمئن

اوراق بدهی، از جمله اوراق قرضه بینالمللی و انواع صکوک و مشارکت در بازار داخلی، یک ابزار مالی کلیدی برای کسب درآمد ثابت و مدیریت ریسک در سبد داراییها محسوب میشوند. به دلیل اولویت بازپرداخت در زمان ورشکستگی و پرداخت سودهای منظم، این اوراق برای سرمایهگذارانی که ریسکپذیری پایینی دارند یا به دنبال حفظ ارزش سرمایه در مقابل تورم هستند، گزینهای بسیار مناسب به شمار میروند. این ویژگیها باعث میشود که اوراق بدهی بهعنوان یکی از ستونهای اصلی و کمریسک در کنار سایر داراییهای پرریسکتر (مانند سهام) قرار گیرند. برای انتخاب استراتژی سرمایهگذاری کامل و تعیین بهترین ترکیب داراییهای خود در بازار سرمایه، توصیه میکنیم راهنمای جامع بهترین روش های سرمایه گذاری در بورس را مطالعه نمایید.

۳. اوراق قرضه دولتی

دولتها برای تأمین هزینههای عمومی و اجرای پروژههای بزرگ زیرساختی، اوراق قرضه منتشر میکنند. این اوراق، که ممکن است کوتاهمدت یا بلندمدت باشند، به سرمایهگذاران سود ثابتی میپردازند. به دلیل پشتوانه دولتی، این نوع اوراق معمولاً ریسک کمتری دارند و برای حفظ سرمایه مناسب هستند. از مثالهای رایج آن میتوان به اوراق خزانه و اوراق مشارکت اشاره کرد که برای تأمین مالی نیازهای جاری و پروژههای دولتی کاربرد دارند.

کاربرد کلیدی: این نوع اوراق کمریسک دولتی و همچنین سپردههای بانکی، بخش اعظم داراییهای صندوقهای درآمد ثابت را تشکیل میدهند. در واقع، این صندوقها با جمعآوری سرمایه از مردم، این وجوه را در اوراق بدهی متنوع سرمایهگذاری میکنند تا بازدهی ثابتی را با ریسک حداقلی برای سرمایهگذاران خود فراهم آورند.

جمعبندی و نتیجهگیری

اوراق بدهی، ابزارهای مالی قدرتمندی برای تأمین سرمایه و افزایش نقدینگی شرکتها و دولتها به شمار میروند. این اوراق که به عنوان یک منبع درآمد ثابت برای سرمایهگذاران شناخته میشوند، در بازار سرمایه ایران با رویکردی متفاوت و متناسب با اصول شریعت، در قالب اوراق مشارکت و انواع صکوک ارائه میشوند. شناخت دقیق انواع این اوراق، مانند اوراق دولتی، شرکتی و شهرداری، به سرمایهگذاران کمک میکند تا با توجه به میزان ریسکپذیری خود، بهینه ترین تصمیم را برای سرمایهگذاری اتخاذ کنند.

در این مقاله، به بررسی جامع ویژگیهای اوراق بدهی، از جمله سررسید مشخص، اولویت در بازپرداخت سرمایه، و حق رأی محدود دارندگان، پرداختیم. همچنین، اهمیت شاخصهایی مانند بازده تا سررسید (YTM) را به عنوان معیاری کلیدی برای ارزیابی سودآوری این اوراق مورد تأکید قرار دادیم.

آرمان تدبیر با تکیه بر دانش و تجربه متخصصان خود، آماده است تا شما را در مسیر شناخت و سرمایهگذاری در اوراق بدهی یاری دهد. با مشاوران ما در ارتباط باشید تا بهترین فرصتهای سرمایهگذاری را شناسایی و پرتفوی مالی خود را به شکلی مطمئن و سودآور مدیریت کنید.

برای آشنایی بیشتر با دنیای اوراق بدهی و سایر ابزارهای مالی، میتوانید از سایر مقالات و خدمات آموزشی آرمان تدبیر استفاده کنید.

آرمان تدبیر، همراه مطمئن شما در بازار سرمایه.

شرکتها و نهادهای اقتصادی برای تأمین سرمایه مورد نیاز خود، به انتشار اوراق بدهی روی میآورند. این ابزارهای مالی، در حقیقت نوعی تسهیلات برای ناشران به حساب میآیند و خریداران آنها نقش وامدهنده را ایفا میکنند. به عبارت دیگر، با خرید این اوراق، سرمایهگذاران به شرکتها وام میدهند و در ازای آن، سود دریافت میکنند. در بازار سرمایه ایران، این اوراق با رعایت اصول شریعت، شامل اوراق خزانه اسلامی، اوراق مشارکت و انواع صکوک هستند که برای سرمایهگذاری در دسترس عموم قرار دارند؛ در حالی که در بازارهای مالی بینالمللی، اوراق قرضه نیز بخش مهمی از این گروه را تشکیل میدهند. در ادامه این مطلب، به مًعرفی و بررسی انواع اوراق بدهی میپردازیم.

پست های مرتبط

29 بهمن 1404

29 بهمن 1404

28 بهمن 1404

28 بهمن 1404

دیدگاهتان را بنویسید