بازده تعدیل شده با ریسک چیست؟

اگر بخواهیم خیلی ساده شروع کنیم، بازده تعدیل شده با ریسک یعنی این سؤال کلیدی:

«این سودی که گرفتم، ارزش ریسکی که تحمل کردم را داشت یا نه؟»

در نگاه سطحی، ممکن است دو سرمایهگذاری هر دو ۳۰٪ سود داده باشند؛ اما وقتی یکی با نوسان شدید، استرس بالا و احتمال افت سنگین همراه بوده و دیگری با آرامش نسبی رشد کرده، واضح است که مقایسه صرفِ عدد بازده، تصویر کاملی به ما نمیدهد. اینجاست که مفهوم بازده تعدیل شده با ریسک وارد بازی میشود و کیفیت سود را میسنجد، نه فقط مقدار آن.

در تعریف دقیقتر مالی، بازده تعدیلشده با ریسک مجموعهای از معیارهاست که بازده اضافی را نسبت به میزان ریسک تحملشده اندازهگیری میکنند. این معیارها کمک میکنند بفهمیم هر واحد ریسک، چه مقدار بازده برای سرمایهگذار ساخته است؛ مفهومی که در ارزیابی پرتفوی، صندوقهای سرمایهگذاری و حتی مقایسه دو سهم، حیاتی است.

بهطور خلاصه، این مفهوم پلی است بین دو مؤلفه جدانشدنی دنیای سرمایهگذاری:

ریسک و بازده سرمایه گذاری بدون اینکه یکی را قربانی دیگری کنیم.

چرا «بازده خام» برای مقایسه کافی نیست؟

بازده خام (مثلاً ۴۰٪ در یک سال) جذاب است، اما بهتنهایی میتواند گمراهکننده باشد. بازار پر است از مثالهایی که سود بالا، بهای پنهانِ ریسک بسیار سنگینی داشته است؛ ریسکی که در عدد نهایی بازده دیده نمیشود.

مشکل اصلی بازده خام این است که ریسک را نادیده میگیرد. نوسان شدید، افتهای ناگهانی، یا حتی احتمال از دست رفتن سرمایه، همگی میتوانند پشت یک عدد ظاهراً جذاب پنهان شوند. به همین دلیل، سرمایهگذاران حرفهای تقریباً هیچوقت فقط به بازده نگاه نمیکنند.

برای روشنتر شدن موضوع، مقایسه زیر را ببین:

| سرمایهگذاری | بازده سالانه | نوسان (ریسک) | نتیجه منطقی |

|---|---|---|---|

| گزینه A | 35٪ | بسیار بالا | سود زیاد، ریسک فرساینده |

| گزینه B | 28٪ | متوسط | سود کمتر، اما پایدارتر |

در این حالت، بازده خام میگوید A بهتر است؛

اما نگاه تعدیلشده با ریسک ممکن است نشان دهد B انتخاب هوشمندانهتری است، چون برای هر واحد ریسک، بازده معقولتری تولید کرده است.

به همین دلیل است که در تحلیل حرفهای، بازده خام فقط نقطه شروع است—not خط پایان.

اجزای محاسبه: بازده، ریسک، و نرخ بازده بدون ریسک

برای اینکه بازده تعدیلشده با ریسک معنا پیدا کند، باید سه قطعه اصلی پازل را بشناسیم. این اجزا تقریباً در تمام معیارهای استاندارد (مثل شارپ یا سورتینو) حضور دارند، هرچند وزن و تعریفشان متفاوت است.

1) بازده (Return)

بازده همان سود یا زیان سرمایهگذاری در یک بازه زمانی مشخص است؛ اما نکته مهم اینجاست که در محاسبات حرفهای، بازده واقعی و قابل تکرار اهمیت دارد، نه یک عدد اتفاقی یا حاصل شانس کوتاهمدت.

2) ریسک (Risk)

ریسک معمولاً با نوسان بازده سنجیده میشود؛ یعنی اینکه قیمت یا ارزش سرمایهگذاری چقدر بالا و پایین میرود. این نوسان، نماینده عدمقطعیت و فشار روانی سرمایهگذار است و پایه بسیاری از محاسبات تعدیل ریسک محسوب میشود.

3) نرخ بازده بدون ریسک

اینجا پای یک معیار مرجع وسط میآید: نرخ بازده بدون ریسک.

این نرخ نشان میدهد اگر سرمایهگذار هیچ ریسکی نپذیرد (مثلاً سرمایهگذاری بسیار کمریسک)، چه بازدهی میتواند انتظار داشته باشد. در محاسبات بازده تعدیلشده، فقط بازده مازاد بر این نرخ است که واقعاً به مهارت یا کیفیت سرمایهگذاری نسبت داده میشود.

بهطور مفهومی، تمام مدلهای تعدیل ریسک یک سؤال مشترک دارند:

«بعد از کسر حداقل بازده بدون ریسک، این سرمایهگذاری چقدر خوب از پس ریسک برآمده است؟»

رایجترین معیارها در یک نگاه

(جدول مقایسه کاربردی)

تا اینجا دیدیم که «بازده خام» تصویر کاملی نمیدهد؛ حالا وقت آن است که ابزارها را بشناسیم. در عمل، تحلیلگران بهجای یک معیار واحد، از چند معیار مکمل استفاده میکنند تا بفهمند بازده ایجادشده، در برابر چه نوع ریسکی بهدست آمده است. تفاوت این معیارها بیشتر در تعریف ریسک و نوع مقایسه است، نه در اصل ماجرا.

جدول زیر، یک نقشه راه سریع میدهد تا بدانی هر معیار دقیقاً چه چیزی را میسنجد و چه زمانی به کارت میآید:

| معیار | ریسکِ در نظر گرفتهشده | مناسب برای چه شرایطی؟ | نکته تفسیری |

|---|---|---|---|

| نسبت شارپ | نوسان کل (انحراف معیار) | مقایسه کلی صندوقها و پرتفویها | عدد بالاتر = بازده بهتر بهازای هر واحد ریسک |

| نسبت سورتینو | ریسک نزولی | وقتی افت قیمت مهمتر از نوسان مثبت است | تمرکز فقط روی ریسکهای «بد» |

| نسبت ترینر | ریسک سیستماتیک (بتا) | پرتفویهای متنوعشده | فرض میکند ریسک غیرسیستماتیک حذف شده |

| آلفای جنسن | اضافهبازده نسبت به بازار | سنجش مهارت مدیر سرمایهگذاری | مثبت بودن آلفا کلیدی است |

نکته حرفهای: هیچکدام «بهترین مطلق» نیستند. انتخاب معیار، باید با نوع دارایی، افق زمانی و تیپ ریسکپذیری همراستا باشد.

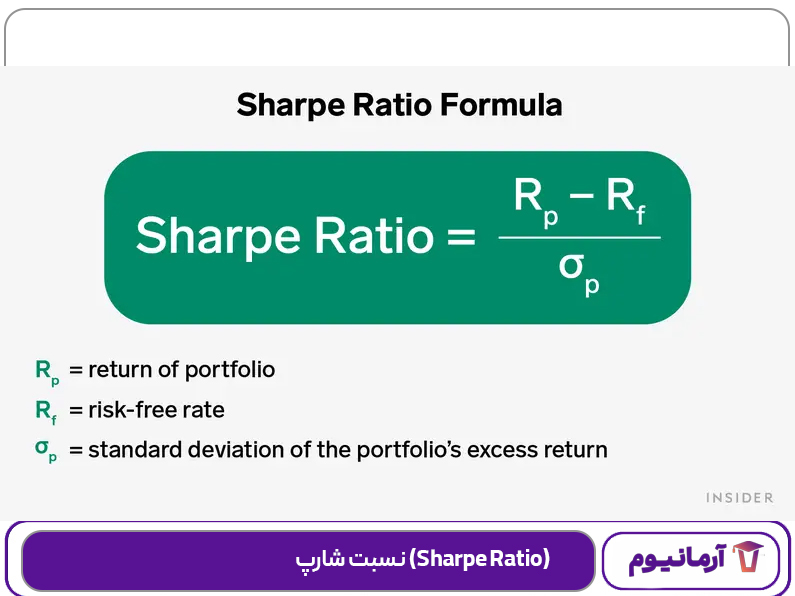

نسبت شارپ (Sharpe Ratio)

(فرمول، تفسیر، مثال)

نسبت شارپ رایجترین و شناختهشدهترین معیار بازده تعدیلشده با ریسک است، چون یک سؤال ساده را خیلی شفاف جواب میدهد:

«برای هر واحد ریسکی که پذیرفتهام، چقدر بازده اضافه گرفتهام؟»

در این معیار، بازده سرمایهگذاری بعد از کسر نرخ بدون ریسک، بر میزان نوسان تقسیم میشود. منظور از نوسان، همان انحراف معیار بازده است؛ یعنی دامنه بالا و پایین رفتن بازدهها در طول زمان.

فرمول شارپ به زبان ساده:

Sharpe=Rp−Rfσp \text{Sharpe} = \frac{R_p – R_f}{\sigma_p}

- RpR_p: بازده سرمایهگذاری

- RfR_f: نرخ بازده بدون ریسک

- σp\sigma_p: انحراف معیار بازده

تفسیر عددی (با مثال ملموس)

فرض کن دو صندوق داریم:

| صندوق | بازده سالانه | انحراف معیار | نسبت شارپ |

|---|---|---|---|

| A | 30٪ | 20٪ | 1.0 |

| B | 24٪ | 10٪ | 1.4 |

در نگاه اول، صندوق A سود بیشتری داده؛ اما نسبت شارپ میگوید B کارآمدتر بوده، چون با ریسک کمتر، بازده بهتری بهازای هر واحد نوسان ساخته است. این دقیقاً همان جایی است که شارپ، تصمیمگیری را از «هیجان سود» جدا میکند.

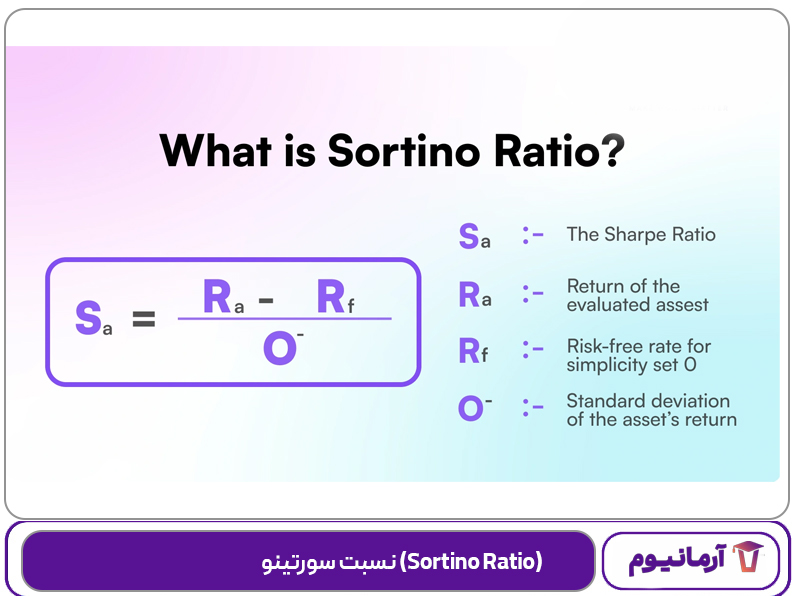

نسبت سورتینو (Sortino Ratio)

(چرا برای ریسک نزولی بهتر است؟)

ایراد اصلی شارپ این است که همه نوسانها را بد میداند؛ حتی نوسانهای مثبت. اما از نگاه یک سرمایهگذار واقعی، رشد سریع معمولاً آزاردهنده نیست—افتهای ناگهانیاند که خواب را میگیرند.

نسبت سورتینو دقیقاً برای حل همین مسئله طراحی شده. این معیار بهجای نوسان کل، فقط روی ریسک نزولی تمرکز میکند؛ یعنی انحرافهایی که بازده را به زیر یک حداقل قابلقبول میبرند.

از نظر مفهومی، سورتینو میپرسد:

«وقتی اوضاع بد میشود، این سرمایهگذاری چقدر بد عمل میکند؟»

چه زمانی سورتینو انتخاب هوشمندانهتری است؟

- وقتی استراتژی تو حفظ سرمایه اولویت اول است

- وقتی دارایی موردنظر جهشهای مثبت نامتقارن دارد

- وقتی سرمایهگذار نسبت به افتها حساستر از نوسانهای عادی است

در چنین شرایطی، ممکن است دو دارایی شارپ مشابهی داشته باشند، اما سورتینو نشان دهد کدامیک در زمانهای بد، کنترلشدهتر رفتار کرده است.

نسبت ترینر (Treynor Ratio) و بتا

(وقتی ریسک سیستماتیک مهم است)

نسبت ترینر شبیه شارپ است، اما با یک تفاوت کلیدی: اینجا فرض میکنیم سرمایهگذار پرتفوی متنوع دارد و ریسک غیرسیستماتیک حذف شده است. بنابراین، تنها ریسکی که اهمیت دارد، ریسک سیستماتیک یا همان بتا است؛ ریسکی که از کل بازار میآید و قابل حذف نیست.

در نسبت ترینر، بازده مازاد بر نرخ بدون ریسک، بر بتا تقسیم میشود. نتیجه این محاسبه به ما میگوید سرمایهگذاری موردنظر بهازای هر واحد ریسک بازار، چقدر بازده ساخته است—نه بهازای نوسانهای تصادفی.

Treynor=Rp−Rfβp \text{Treynor} = \frac{R_p – R_f}{\beta_p}

نسبت ترینر زمانی معنا پیدا میکند که:

- پرتفوی واقعاً متنوع باشد

- هدف، مقایسه عملکرد در برابر حرکت بازار باشد

- تصمیمگیری در سطح «مدیریت دارایی» انجام شود، نه معاملهگری کوتاهمدت

در چنین شرایطی، ممکن است دو صندوق شارپ مشابهی داشته باشند، اما ترینر نشان دهد کدامیک همراستاتر با ریسک بازار بازده ایجاد کرده است.

آلفای جنسن (Jensen’s Alpha)

(«اضافهبازده» نسبت به ریسک)

اگر ترینر بگوید «بازده بهازای ریسک بازار چقدر بوده»، آلفای جنسن یک سؤال جسورانهتر میپرسد:

«آیا این بازده، بیشتر از چیزی بوده که با توجه به ریسک انتظار میرفت؟»

آلفای جنسن تفاوت بین بازده واقعی سرمایهگذاری و بازده موردانتظار آن (بر اساس مدل CAPM و بتا) را اندازه میگیرد. به زبان ساده، این معیار تلاش میکند اثر مهارت مدیر یا استراتژی را از اثر کلی بازار جدا کند.

α=Rp−(Rf+β(Rm−Rf)) \alpha = R_p – \big(R_f + \beta (R_m – R_f)\big)

تفسیر آلفا بسیار شهودی است:

- آلفای مثبت → عملکرد بهتر از انتظار بازار

- آلفای صفر → همسطح با ریسک پذیرفتهشده

- آلفای منفی → بازده کمتر از چیزی که ریسک توجیه میکرد

به همین دلیل، آلفای جنسن یکی از محبوبترین معیارها برای ارزیابی صندوقها و مدیران حرفهای است؛ جایی که «بازار خوب بوده» بهتنهایی توجیه کافی نیست.

Information Ratio و Tracking Error

(برای مقایسه با شاخص)

وقتی هدف سرمایهگذاری «شکست دادن بازار» یا حداقل عملکرد متفاوت نسبت به شاخص است، معیارهای قبلی کافی نیستند. اینجا پای دو مفهوم مکمل وسط میآید: Information Ratio و Tracking Error.

Tracking Error میزان انحراف بازده پرتفوی از شاخص مرجع را اندازه میگیرد. هرچه این عدد بزرگتر باشد، یعنی استراتژی فعالتر است و فاصله بیشتری با شاخص میگیرد—چه بهخوبی، چه بهبدی.

در مقابل، Information Ratio میپرسد:

«این انحراف، چقدر ارزشمند بوده؟»

Information Ratio=Rp−RbTracking Error \text{Information Ratio} = \frac{R_p – R_b}{\text{Tracking Error}}

- RpR_p: بازده پرتفوی

- RbR_b: بازده شاخص (Benchmark)

برای درک بهتر، جدول زیر دید سریعی میدهد:

| معیار | چه چیزی را میسنجد؟ | کاربرد اصلی |

|---|---|---|

| Tracking Error | شدت فاصله گرفتن از شاخص | تشخیص میزان فعالبودن استراتژی |

| Information Ratio | کیفیت این فاصله | سنجش ارزش افزوده نسبت به شاخص |

نکته ظریف اینجاست:

Tracking Error بالا بهتنهایی خوب یا بد نیست؛ اما Information Ratio بالا یعنی این انحراف، آگاهانه و پربازده بوده—not حاصل شانس یا ریسک بیهدف.

خطاهای رایج در تفسیر معیارهای بازده تعدیلشده با ریسک

(جایی که عدد درست است، اما نتیجه غلط میشود)

بخش بزرگی از اشتباهات تحلیلی نه از فرمول، بلکه از تفسیر نادرست دادهها میآید. بسیاری از سرمایهگذاران نسبت شارپ یا آلفا را درست محاسبه میکنند، اما بهدلیل خطاهای رفتاری یا آماری، به تصمیم اشتباه میرسند. این خطاها معمولاً آرام و بیسروصدا وارد تحلیل میشوند و بعداً هزینهشان مشخص میشود.

سه خطای پرتکرار را باید همیشه جلوی چشم داشت:

-

Sample Bias (سوگیری نمونه):

محاسبه معیارها روی دورهای که بازار فقط صعودی یا فقط نزولی بوده. عدد بهظاهر عالی است، اما نماینده رفتار واقعی دارایی نیست.

-

انتخاب بازه زمانی دلخواه:

تغییر بازه تا جایی که عدد «خوشگل» شود. این کار تحلیل را از ابزار تصمیمسازی، به ابزار توجیه ذهنی تبدیل میکند.

-

نوسانگیری و دادههای پر سر و صدا:

در داراییهای پرمعامله، نوسان کوتاهمدت میتواند معیارهایی مثل شارپ را مصنوعی بالا یا پایین نشان دهد، بدون اینکه کیفیت واقعی استراتژی تغییر کرده باشد.

نکته کلیدی اینجاست: معیارهای بازده تعدیلشده فقط وقتی معنا دارند که بافت بازار و رفتار دارایی در نظر گرفته شوند—not در خلأ عددی.

چکلیست انتخاب معیار مناسب برای افراد مختلف

(همه به یک متر نیاز ندارند)

یکی از اشتباهات رایج این است که همه سرمایهگذاران را با یک معیار میسنجند. در حالیکه نوع فعالیت، افق زمانی و هدف، تعیین میکند کدام معیار واقعاً «مفید» است. اینجا یک دستهبندی ذهنی ساده—but کاربردی—کمک میکند.

| تیپ سرمایهگذار | معیارهای منطقیتر | دلیل انتخاب |

|---|---|---|

| سرمایهگذار بلندمدت | شارپ، سورتینو | تمرکز روی پایداری بازده |

| مدیر پرتفوی متنوع | ترینر، آلفای جنسن | اهمیت ریسک سیستماتیک و مهارت |

| استراتژی فعال نسبت به شاخص | Information Ratio | سنجش ارزش افزوده واقعی |

| سرمایهگذار محافظهکار | سورتینو | حساسیت بالا به افتها |

اگر بخواهیم خلاصه کنیم، انتخاب معیار باید با هدف تصمیم همراستا باشد، نه صرفاً با محبوبترین عدد بازار. دقیقاً به همین دلیل است که در تحلیل عملکرد پرتفوی معمولاً از چند معیار مکمل استفاده میشود، نه یکی.

جمعبندی نهایی: بالاخره کدام معیار «بهتر» است؟

پاسخ کوتاه و صادقانه این است: هیچکدام بهتنهایی بهترین نیستند.

بازده تعدیلشده با ریسک یک مفهوم چندبعدی است و هر معیار فقط یک بُعد آن را روشن میکند. شارپ کیفیت بازده در برابر نوسان را نشان میدهد، سورتینو روی ریسکهای آزاردهنده تمرکز میکند، ترینر و آلفا بازار را فیلتر میکنند، و Information Ratio عملکرد را در زمین شاخص میسنجد.

اگر بخواهیم سؤال اصلی مقاله را جمعبندی کنیم:

«کدام سرمایهگذاری بهتر است؟»

پاسخ درست این است: آنکه بهازای ریسکی که برای تو مهم است، بازده بهتری ساخته باشد.

و این دقیقاً همان جایی است که مفهوم بازده تعدیلشده با ریسک از یک تعریف تئوریک، به یک ابزار تصمیمسازی واقعی تبدیل میشود—ابزاری که کمک میکند نه فقط سودآورتر، بلکه آگاهانهتر سرمایهگذاری کنیم.

اگر بخواهی، در گام بعدی میتوانیم سراغ FAQهای نهایی (فاز ۲) برویم؛ با پاسخهای کوتاه، اسنیپتپسند و دقیقاً منطبق با سؤالات پرتکرار کاربران واقعی.

پست های مرتبط

29 بهمن 1404

29 بهمن 1404

28 بهمن 1404

28 بهمن 1404

دیدگاهتان را بنویسید