بهترین سهام سیمانی ۱۴۰۵

صنعت سیمان در ایران با داشتن قدمتی نزدیک به یک قرن، همواره یکی از پایه های توسعه زیرساختی و بازوهای محرک بازار سرمایه بوده است. کشور ما با تولید سالانه ده ها میلیون تن کلینکر و سیمان، نه تنها نیازهای گسترده داخلی را پوشش می دهد، بلکه به عنوان یکی از قطب های صادراتی منطقه خاورمیانه شناخته می شود. در سال های اخیر، ورود این محصول به بورس کالا و اصلاح ساختار قیمت گذاری آن، معادلات سودآوری شرکت های این گروه را به طور کامل تغییر داده است. برای سرمایه گذارانی که به دنبال دارایی های ریالی با پشتوانه دارایی محور و پتانسیل های صادراتی بالا هستند، شناخت ارزنده ترین نمادهای این گروه می تواند بازدهی های قابل توجهی را در پی داشته باشد. در این مقاله تلاش می کنیم با کالبدشکافی دقیق صورت های مالی، متغیرهای کلان اقتصادی و ابزارهای نموداری، بهترین فرصت های خرید این گروه را در سال ۱۴۰۵ شناسایی کنیم.

جایگاه جهانی تولید سیمان ایران و ظرفیت های صادراتی

ایران با ثبت ظرفیت تولید سالانه بیش از ۹۰ میلیون تن سیمان، در میان هفت تولیدکننده برتر جهان و رتبه های نخست منطقه خاورمیانه قرار دارد. این حجم عظیم تولید در کنار دسترسی به منابع ارزان قیمت آهک و گچ، یک مزیت رقابتی بی نظیر برای شرکت های ایرانی به وجود آورده است. بخش عمده ای از این کارخانجات به دلیل نزدیکی به مرزهای خروجی، پتانسیل صادراتی بالایی به کشورهای همسایه از جمله عراق، افغانستان، کشورهای حوزه خلیج فارس و آسیای میانه دارند. مزیت جغرافیایی برخی کارخانه های واقع در شرق و جنوب کشور سبب شده است تا هزینه حمل و نقل که بزرگ ترین چالش این صنعت است، برای آن ها به حداقل برسد و سودآوری ارزی چشمگیری را ثبت کنند.

انقلاب عرضه صادراتی سیمان در بورس کالا و جهش نرخ دلاری

بزرگ ترین محرک بنیادی که در سال های اخیر سودآوری شرکت های سیمانی را وارد کانال جدیدی کرد، مصوبه الزام عرضه صادراتی سیمان و کلینکر در بورس کالا بود. تا پیش از اجرای این تصمیم، قیمت های صادراتی سیمان به دلیل رقابت منفی و غیرسازنده میان شرکت های داخلی در محدوده ۳۰ تا ۳۲ دلار در هر تن سرکوب شده بود. اما پس از عرضه منسجم در رینگ صادراتی بورس کالا، رقابت شفاف خریداران خارجی باعث شد قیمت هر تن سیمان صادراتی به ۴۲ دلار و قیمت هر تن کلینکر به ۲۶.۵ دلار جهش پیدا کند. این رشد قیمت که با افزایش نرخ ارز در بازار آزاد همراه شد، جریان نقدینگی و درآمدهای ارزی کارخانجات سیمانی را با جهشی تاریخی مواجه کرد. به طوری که ارزش معاملات صادراتی سیمان تنها در چند ماه ابتدایی عرضه در بورس کالا، معادل کل فروش صادراتی سال های گذشته خارج از این بستر شد.

بهترین سهام سیمانی ۱۴۰۵

تحلیل سشرق؛ گزینهای باثبات در صنعت سیمان

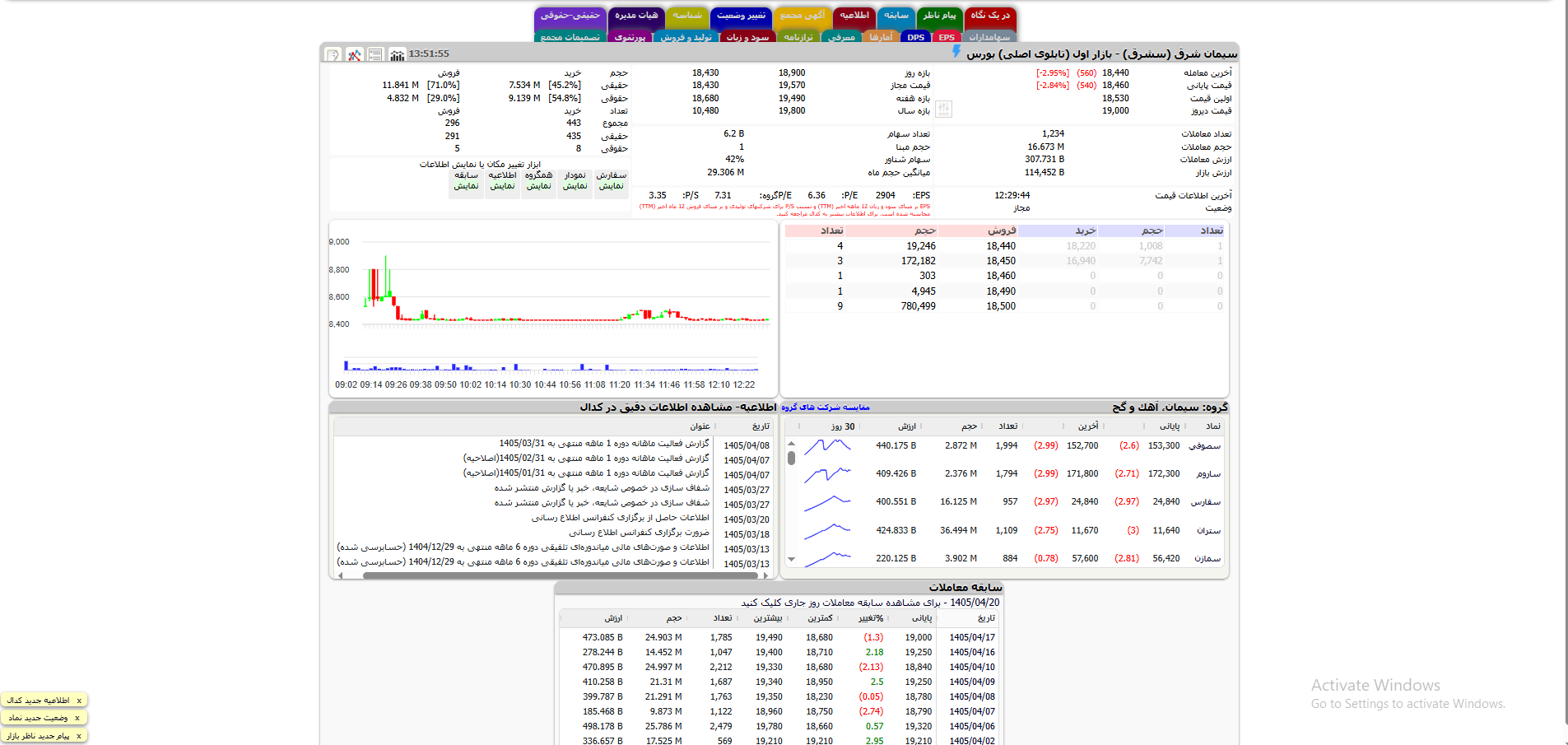

سشرق، نماد شرکت سیمان شرق، بهدلیل مقیاس عملیاتی مناسب، ارزش بازار قابلتوجه و شناوری ۴۲ درصدی، یکی از گزینههای قابلبررسی صنعت سیمان است. بر اساس اطلاعات تابلوی سهم، EPS شرکت ۲٬۹۰۴ ریال و نسبت P/E آن ۶٫۳۶ است که پایینتر از P/E متوسط گروه، یعنی ۷٫۳۱، قرار دارد. این موضوع میتواند نشاندهنده ارزشگذاری نسبتاً مناسب سهم باشد؛ هرچند برای قضاوت نهایی باید پایداری سود و گزارشهای جدید کدال نیز بررسی شوند.

منبع: بخش اطلاعات مالی سشرق 2.PNG.

در زمان ثبت اطلاعات، آخرین قیمت سهم ۱۸٬۴۴۰ ریال و قیمت پایانی ۱۸٬۴۶۰ ریال بوده و سهم افتی نزدیک به ۳ درصد را تجربه کرده است. حقیقیها سهم بیشتری در فروش داشتهاند، درحالیکه حقوقیها ۵۴٫۸ درصد خریدها را انجام دادهاند. این رفتار میتواند بیانگر حمایت نسبی حقوقیها باشد، اما بهتنهایی سیگنال قطعی ورود محسوب نمیشود.

منبع: تابلوی معاملات و بخش حقیقی–حقوقی سشرق 2.PNG.

از نظر تکنیکال، محدوده ۱۸٬۴۳۰ تا ۱۸٬۴۶۰ ریال حمایت اولیه سهم محسوب میشود. مقاومت نزدیک در ۱۸٬۵۰۰ ریال قرار دارد و در صورت شکست معتبر آن، محدوده ۱۹٬۴۹۰ تا ۱۹٬۸۰۰ ریال میتواند هدف بعدی باشد. شکست حمایت با افزایش حجم معاملات نیز احتمال اصلاح بیشتر را تقویت میکند. بهدلیل اختلاف زمانی و قیمتی میان دو تصویر، این سطوح باید با نمودار بهروز تطبیق داده شوند.

منبع: محدودههای قیمتی سشرق 1.PNG و سشرق 2.PNG.

در مجموع، سشرق از نظر ارزشگذاری نسبی و نقدشوندگی، گزینهای قابلتوجه در گروه سیمانی است؛ اما تصمیمگیری درباره آن باید با بررسی روند فروش، حاشیه سود، هزینه انرژی و آخرین گزارشهای مالی همراه باشد. «شرکت خوب» لزوماً در هر قیمتی «سهم خوب» نیست.

این مطلب صرفاً جنبه تحلیلی و آموزشی دارد و توصیه خرید یا فروش نیست.

سمازن؛ ترکیب متعادل ارزشگذاری و روند تکنیکال

سمازن با EPS معادل ۹٬۴۴۱ ریال و P/E حدود ۵.۹۸، پایینتر از میانگین گروه معامله میشود و از نظر ارزشگذاری نسبی قابلتوجه است. خرید پررنگتر حقوقیها نیز نکته مثبتی است، هرچند حجم معاملات کمتر از میانگین ماهانه بوده است.

از نظر تکنیکال، سهم پس از رشد تا محدوده ۶۶٬۰۰۰ ریال وارد اصلاح شده است. محدوده ۵۶٬۴۰۰ تا ۵۷٬۰۰۰ ریال حمایت مهم و سطوح ۶۰٬۰۰۰ و ۶۶٬۰۰۰ ریال مقاومتهای اصلی محسوب میشوند.

در مجموع، حفظ حمایت فعلی میتواند زمینه بازگشت سهم را فراهم کند؛ اما ورود بهتر است پس از تأیید برگشت قیمت و افزایش حجم انجام شود.

این مطلب صرفاً جنبه تحلیلی دارد و توصیه خرید یا فروش نیست.

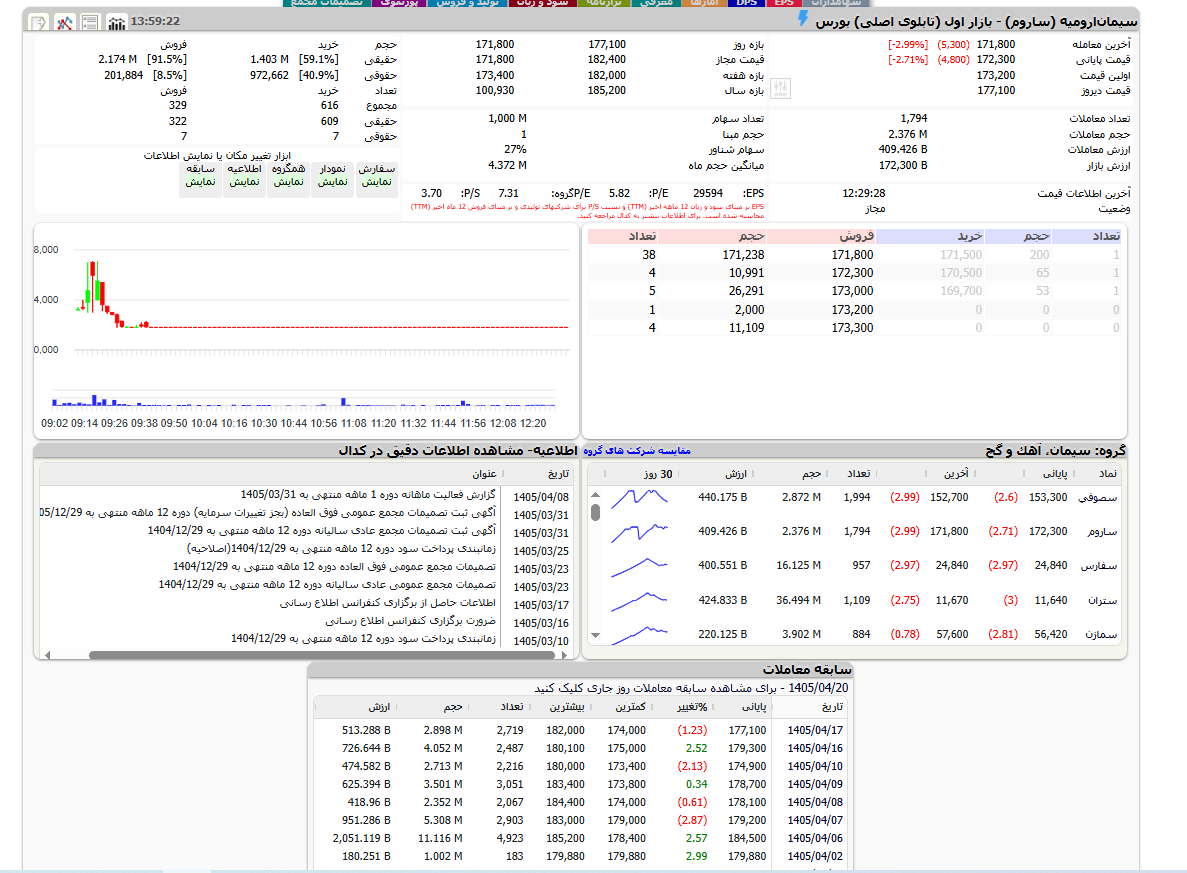

ساروم؛ ارزندگی در کف حمایتی با چالش فشار فروش

ساروم با EPS معادل ۲۹٬۵۹۴ ریال و P/E جذاب ۵.۸۲ (همتراز با میانگین گروه)، پتانسیل بنیادی مناسبی دارد. در معاملات امروز، سهم با افت حدود ۳ درصدی مواجه شد و به قیمت آخرین معامله ۱۷۱٬۸۰۰ ریال رسید. با وجود خرید ۴۰ درصدی حقوقیها برای حمایت از سهم، برتری فروش حقیقیها (۹۱.۵ درصد کدهای فروشنده) فشار عرضه را حفظ کرده است.

در نمودار روزانه، قیمت پس از یک صعود شارپ تا مرز ۱۸۵٬۰۰۰ ریال، وارد اصلاح شده است. محدوده ۱۷۰٬۵۰۰ تا ۱۷۱٬۵۰۰ ریال حمایت فوری سهم است که در صورت حفظ آن، پتانسیل برگشت به سمت مقاومتهای ۱۷۳٬۰۰۰ و ۱۷۷٬۰۰۰ ریال وجود دارد. شکست حمایت ۱۷۰٬۰۰۰ ریال میتواند اصلاح را تا سطوح پایینتر عمق ببخشد.

این تحلیل صرفاً جهت بررسی دادههای تابلو و چارت است و توصیه به خرید یا فروش نیست.

سخوز؛ مناسب بررسی از منظر فروش، صادرات و حاشیه سود

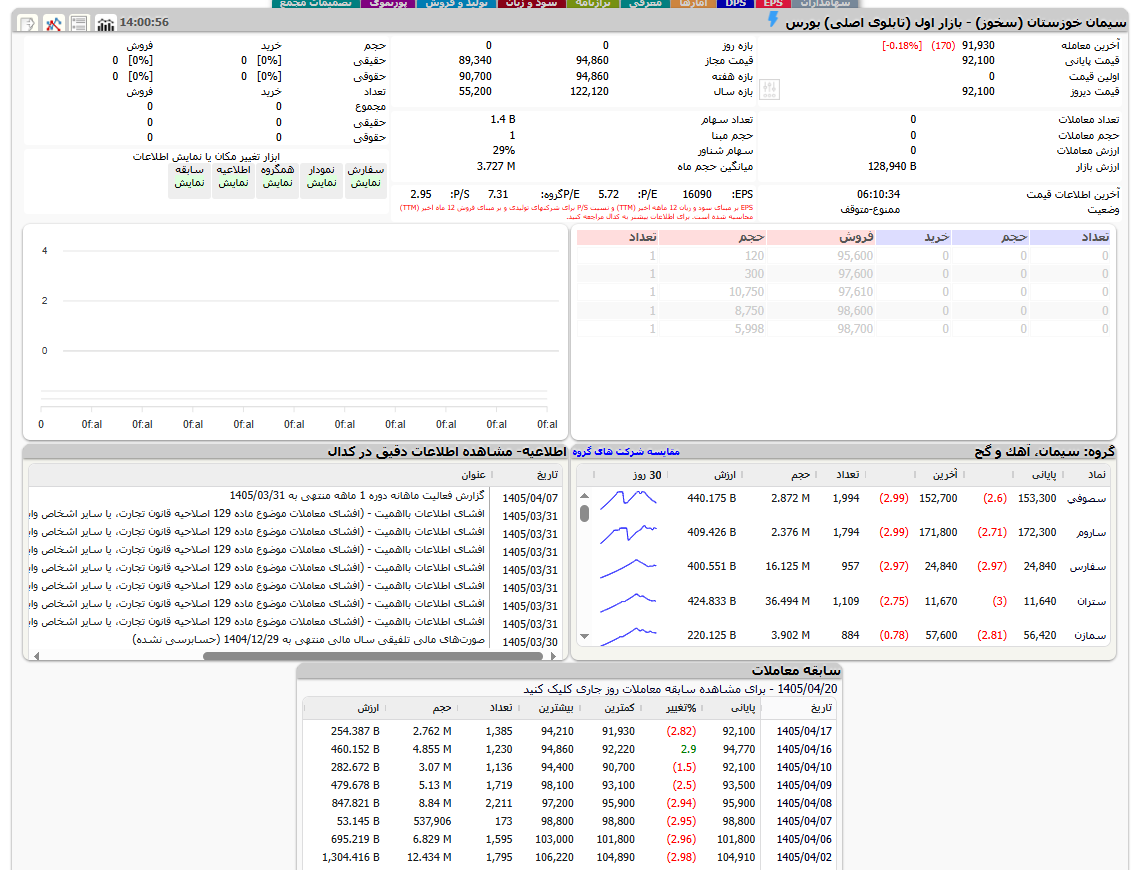

سخوز از نظر بنیادی بد نیست. P/E = 5.72 پایین تر از میانگین گروه 7.31 است و EPS = 16,090 دارد، پس از نظر ارزندگی نسبی قابل توجه است. این داده ها در سخوز 2.PNG بخش نسبت های مالی دیده میشود.

از نظر تابلو، فعلا نماد در وضعیت ممنوع-متوقف است و حجم و ارزش معاملات روز جاری صفر ثبت شده. در سخوز 2.PNG بخش اطلاعات معاملات، آخرین معامله 91,930 و قیمت پایانی 92,100 دیده میشود.

از نظر تکنیکال، روند اخیر نزولی بوده و سهم از محدوده 104,910 تا حوالی 92,100 افت کرده است. حمایت مهم نزدیک 90,700 است و مقاومت های نزدیک در 95,600 و بعد 97,600 تا 98,700 قرار دارند. این سطوح از سخوز 2.PNG در جدول سابقه و دفتر سفارشات مشخص است.

جمع بندی:

سخوز بنیادی ارزنده به نظر میرسد، اما چون نماد متوقف است و روند قبلی نزولی بوده، برای ورود بهتر است بعد از بازگشایی، هم واکنش سهم به حمایت 90,700 و هم برگشت حجم معاملات بررسی شود.

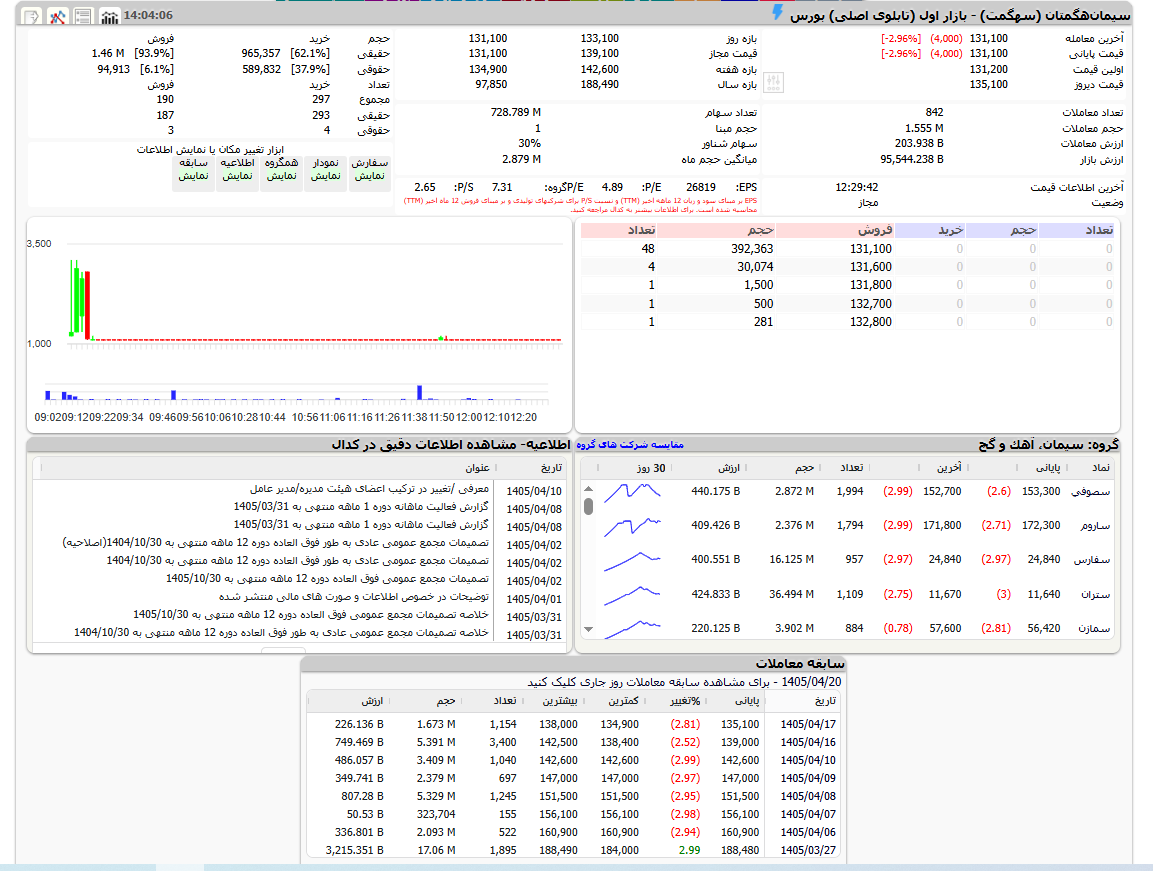

سهگمت؛ گزینه مکمل، نیازمند ارزیابی دقیق گزارش های ماهانه

- بنیادی: وضعیت مناسبی دارد؛

P/E = 4.89که از میانگین گروه (7.31) پایینتر است.EPSسهم نیز26,819ریال گزارش شده است. - تابلو: قیمت پایانی

131,100ریال است. قدرت خریدار به فروشنده ضعیف بوده (فروش حقیقی ۹۳.۹٪)، که نشاندهنده فشار فروش در لحظه است. - تکنیکال: سهم پس از رشد تا قله حدود

190,000ریال، در یک فاز اصلاحی عمیق قرار گرفته و اکنون در محدوده حمایتی131,000ریال در حال درجا زدن است. - استراتژی: با توجه به ارزندگی بنیادی (P/E پایین)، قیمت فعلی جذاب به نظر میرسد، اما به دلیل فشار فروش حقیقی، ورود پلهای فقط در صورت تثبیت روی حمایت فعلی و بازگشت حجم معاملات منطقی است.

جدول مقایسهای سریع نمادهای سیمانی:

| نماد | P/E | وضعیت فعلی | نکته کلیدی |

|---|---|---|---|

| سهگمت | ۴.۸۹ | اصلاحی | P/E پایین و ارزندگی مناسب |

| سمازن | ۵.۹۸ | اصلاحی | حمایت حقوقی قوی |

| ساروم | ۵.۸۲ | نزولی کوتاه مدت | EPS جذاب |

| سشرق | ۶.۳۶ | نزولی روزانه | ارزشگذاری پایینتر از گروه |

| سخوز | ۵.۷۲ | متوقف | نیازمند بررسی پس از بازگشایی |

نکته: در تمام این نمادها، صبر برای تایید برگشت روند و کاهش فشار فروش حقیقی ضروری است.

معیارهای طلایی برای انتخاب بهترین سهام سیمانی

انتخاب بهترین سهام سیمانی ۱۴۰۵ بدون داشتن خط کش و معیارهای سنجش دقیق، سرمایه گذار را به سمت حدس و گمان می برد. در بازار بورس، صنایع مختلف با متر و معیارهای متفاوتی سنجیده می شوند و صنعت سیمان نیز به عنوان یک گروه تولیدی و دارایی محور، فرمول های تحلیل خاص خود را دارد. برای غربالگری بیش از ۴۰ نماد فعال در این گروه و رسیدن به یک سبد بهینه، باید تحلیل را به دو بخش کلی تقسیم کنیم: بررسی ترازنامه و سودآوری شرکت (شاخص های بنیادی) و رصد رفتار واقعی معاملات در بازار و بورس کالا (فاکتورهای تابلویی).

بخش عمده ای از اشتباهات معامله گران در بورس به این دلیل رخ می دهد که کل وزن تحلیل خود را روی یک فاکتور، مثلا فقط نسبت P/E، قرار می دهند. در حالی که برای یک انتخاب موفق، باید ترکیبی از معیارهای بنیادی، وضعیت نقدشوندگی و جریان نقدی شرکت را بررسی کرد؛ همان رویکرد جامعی که در مقاله مدیریت ریسک در سرمایه گذاری به عنوان پایه حفظ سرمایه مطرح می شود.

شاخص های بنیادی (EPS پایدار، نسبت P/E گروه و نسبت P/S)

در تحلیل بنیادی شرکت های سیمانی، اولین و مهم ترین فاکتور، پایداری سودسازی یا همان EPS مستمر است. سیمان صنعتی است که هزینه های ثابت بالایی دارد؛ از این رو، شرکت هایی که می توانند در فصول مختلف سال و حتی در زمان قطعی گاز یا برق در زمستان و تابستان، جریان تولید و سودسازی خود را حفظ کنند، ارزشمندی بالاتری دارند. سرمایه گذار باید بررسی کند که سود اعلامی شرکت تا چه حد عملیاتی است و چقدر از آن ناشی از درآمدهای غیرعملیاتی یا فروش دارایی ها بوده است.

نسبت P/E (قیمت به سود هر سهم) دومین سنجه کلیدی است. در گروه سیمان، متوسط نسبت P/E کل گروه به عنوان یک دماسنج عمل می کند. نمادهایی که P/E معقول و پایین تر از متوسط گروه دارند (مثلا محدوده ۵ تا ۶.۵)، معمولا ریسک ریزش کمتری داشته و جذابیت بیشتری برای خریداران دارند. با این حال، P/E پایین نباید به تنهایی ملاک قرار گیرد؛ چرا که گاهی نشان دهنده یک بحران پنهان در شرکت است. در کنار آن، نسبت P/S (قیمت به فروش) تصویر بسیار شفاف تری از حجم فعالیت شرکت نسبت به ارزش بازار آن ارائه می دهد که برای سنجش کارایی فروش بسیار مفید است.

به طور خلاصه، برای سنجش پایه های بنیادی یک نماد سیمانی باید موارد زیر را با دقت بررسی کرد:

- ثبات و کیفیت سودآوری (EPS): ترجیح سود عملیاتی تکرارپذیر به سودهای غیرعملیاتی مقطعی.

- موقعیت نسبت P/E سهم: مقایسه آن با میانگین تاریخی صنعت سیمان و میانگین بازار.

- تناسب نسبت P/S سهم: ارزیابی میزان فروش شرکت در مقایسه با کل ارزش بازار آن.

- میزان تقسیم سود در مجمع (DPS): بررسی سوابق شرکت در پرداخت نقدی سود به سهامداران.

فاکتورهای تابلویی (فروش ماهانه، نرخ های بورس کالا و نقدشوندگی)

تحلیل بنیادی کلاسیک بدون بررسی فاکتورهای معاملاتی روزانه و تابلوی نماد کامل نمی شود. گزارش های فروش ماهانه که روی سامانه کدال منتشر می شوند، بهترین ابزار برای رصد لحظه ای وضعیت شرکت ها هستند. افزایش پیوسته حجم فروش در کنار رشد نرخ ها، سیگنال پیش نگر از گزارش های فصلی عالی است. سرمایه گذار هوشمند پیش از آنکه گزارش سه ماهه منتشر شود، روند فروش ماهانه را با ماه های قبل و دوره های مشابه سال گذشته مقایسه می کند تا تغییرات بنیادی را زودتر از بازار کشف کند.

نرخ های ثبت شده در بورس کالا دومین فاکتور حیاتی است. از آنجا که سیمان به طور منظم در بورس کالا عرضه می شود، قیمت های پایانی هر هفته نشان دهنده میزان تقاضای واقعی در بازار است. نمادهایی که در بورس کالا محصولات خود را با رقابت قیمتی بالاتر و بالاتر از قیمت پایه می فروشند، حاشیه سود بهتری در گزارش های بعدی ثبت خواهند کرد. در نهایت، فاکتور نقدشوندگی و حجم معاملات روزانه اهمیت زیادی دارد. سهام سیمانی کوچک با وجود ارزندگی، ممکن است در روزهای منفی بازار دچار صف فروش های سنگین و قفل شدگی شوند؛ بنابراین بررسی متوسط حجم ماه و میزان روان بودن معاملات سهم الزامی است.

برای رصد تابلوی معاملات و رفتار بازار روی یک سهم سیمانی، این متغیرها باید به طور مستمر پایش شوند:

- گزارش های عملکرد ماهانه کدال: رصد تغییرات در تناژ فروش و درآمد کل شرکت.

- نرخ های هفتگی بورس کالا: مقایسه نرخ های پایانی سیمان فله و پاکتی با قیمت های پایه.

- حجم معاملات و نقدشوندگی: اطمینان از بالا بودن حجم معاملات روزانه جهت سهولت در ورود و خروج.

- سرانه خرید حقیقی: بررسی قدرت خریداران بزرگ و ورود پول هوشمند به نماد.

ادغام این معیارهای بنیادی و تابلویی به ما کمک می کند تا لیست سهام سیمانی را فیلتر کرده و تنها قوی ترین گزینه ها را برای تحلیل دقیق تر فنی و نموداری در فازهای بعدی انتخاب کنیم.

معرفی و بررسی تخصصی برترین نمادهای سیمانی ۱۴۰۵

بعد از آنکه منطق کلان صنعت سیمان را شناختیم، نوبت به انتخاب نماد می رسد. اینجا همان نقطه ای است که بسیاری از سرمایه گذاران دچار خطا می شوند؛ چون تصور می کنند تمام شرکت های سیمانی رفتار مشابهی دارند. در عمل، تفاوت در موقعیت جغرافیایی، بازار فروش، کیفیت سود، نسبت های ارزش گذاری و وضعیت نموداری باعث می شود بعضی نمادها برای ۱۴۰۵ جذاب تر از بقیه باشند.

برای شناسایی بهترین سهام سیمانی ۱۴۰۵ باید دو سطح تحلیل را همزمان دید. سطح اول، تحلیل بنیادی است؛ یعنی بررسی سودآوری، نسبت P/E، P/S، EPS، ثبات فروش و مزیت صادراتی. سطح دوم، تحلیل تکنیکال است؛ یعنی اینکه آیا سهم از نظر رفتار قیمتی در نقطه مناسب ورود قرار دارد یا خیر. ترکیب این دو رویکرد کمک می کند انتخاب شما فقط ارزان بودن ظاهری سهم نباشد، بلکه بر پایه کیفیت واقعی فرصت سرمایه گذاری شکل بگیرد.

جدول مقایسه ای جامع بهترین سهام سیمانی از دیدگاه بنیادی

در بین نمادهای مورد توجه این گروه، چند سهم بیشتر از بقیه در تحلیل ها تکرار شده اند. بعضی از آن ها به خاطر ارزندگی بنیادی مطرح هستند، بعضی به خاطر قدرت روند قیمتی و برخی هم به دلیل موقعیت مناسب برای صادرات یا عملکرد خوب در دوره های اخیر. جدول زیر یک جمع بندی کاربردی از مهم ترین گزینه ها ارائه می دهد.

| نماد | نقطه قوت اصلی | نکته بنیادی مهم | نکته تکنیکال مهم | جمع بندی تحلیلی |

|---|---|---|---|---|

| سشرق | ثبات و مقیاس عملیاتی | درآمد باثبات، دارایی ثابت مناسب، ریسک کمتر نسبت به نمادهای کوچک | واکنش قوی به کف کانال صعودی، مقاومت مهم در ۱۶۳۷۲ ریال | یکی از گزینه های جدی برای بررسی میان مدت |

| سمازن | تعادل بین ارزش گذاری و روند | P/E حدود ۶.۴۴ و P/S حدود ۲.۷۰ | روند منظم، حمایت ۵۰۵۰۰ تا ۵۰۶۰۰، مقاومت ۶۹۹۰۰، RSI بالای ۷۵ | سهمی متعادل برای رصد بنیادی و تکنیکال |

| ساروم | ارزندگی سودمحور | کمترین P/E در بین گزینه های مطرح، EPS بالا | روند صعودی مشخص | مناسب برای نگاه بنیادی با ریسک سنجیده |

| سهگمت | مورد توجه در فهرست های تحلیلی | نیازمند بررسی دقیق گزارش های دوره ای | در رادار بازار قرار دارد | گزینه مکمل برای واچ لیست |

| سرود | ترکیب توجه بازار و ظرفیت رشد | باید پایداری سود آن بررسی شود | از نمادهای قابل رصد گروه | مناسب برای پیگیری گزارش ها |

| سخوز | جذاب از منظر بررسی مقایسه ای | وابسته به کیفیت فروش و حاشیه سود | نیازمند تایید تکنیکال در نقاط ورود | گزینه تحلیلی نه لزوما خرید فوری |

| سجام | عملکرد قوی در بازدهی دوره ای | از نمادهای پر بازده در دی ۱۴۰۴ | ممکن است بعد از رشد زیاد وارد فاز نوسانی شود | مناسب برای بررسی دقیق تر بعد از اصلاح |

| سباقر | عملکرد خوب در بازدهی | حساس به شرایط فروش و بازار | بیشتر مناسب رصد تا تعقیب هیجانی | سهمی قابل بررسی در کنار سایر گزینه ها |

| سخاش | بازدهی مناسب در مقطع اخیر | نیازمند تطبیق سود با قیمت روز | رفتار قیمتی پر اهمیت است | برای سرمایه گذار صبور قابل توجه |

این جدول قرار نیست نسخه نهایی خرید بدهد، اما برای ساختن یک لیست سهام سیمانی حرفه ای بسیار مفید است. اگر کسی بخواهد انتخاب دقیق تری داشته باشد، باید از بین این نمادها سراغ سهم هایی برود که هم نسبت های مالی قابل قبول دارند و هم از نظر نموداری در موقعیت فرسایشی یا اشباع خرید خطرناک قرار نگرفته اند.

تحلیل بنیادی و تکنیکال سشرق (سیمان شرق)

سشرق یکی از مهم ترین گزینه ها در بحث بهترین سهام سیمانی ۱۴۰۵ است؛ چون هم از منظر بنیادی وزن دارد و هم از منظر تکنیکال نشانه های مثبتی از خود نشان داده است. در بین شرکت های این گروه، سشرق معمولا به عنوان نمادی شناخته می شود که از ثبات درآمدی بیشتری برخوردار است و به خاطر اندازه، دارایی ها و جایگاه عملیاتی، ریسک پایین تری نسبت به برخی شرکت های کوچک تر دارد.

از منظر بنیادی، مهم ترین مزیت سشرق این است که درآمد آن فقط بر پایه هیجان کوتاه مدت بازار تعریف نمی شود. وجود دارایی ثابت، قرار گرفتن در زنجیره تقاضای نسبتا پایدار و توان تحمل بهتر نوسان های بازار باعث می شود این نماد برای سرمایه گذار میان مدت جذاب باشد. اگر کسی به دنبال خرید سهام سیمانی با ریسک کمتر نسبت به نمادهای کوچک و کم عمق بازار باشد، سشرق یکی از اولین گزینه هایی است که باید بررسی کند.

از منظر تکنیکال، تصویر سهم جالب تر می شود. سشرق به کف کانال صعودی بلندمدت خود واکنش قدرتمندی نشان داده و همین موضوع این احتمال را تقویت کرده که اصلاح قبلی به پایان نزدیک شده باشد. محدوده ۱۰۴۵۰ ریال به عنوان حمایت بلندمدت در تحلیل های پیشین اهمیت داشته و در ساختار جدید نیز سطح ۱۴۷۹۳ ریال به عنوان حمایت اصلی نزدیک تر مورد توجه است. از طرف دیگر، مقاومت مهم سهم در محدوده ۱۶۳۷۲ ریال قرار دارد و عبور معتبر از این سطح می تواند راه را برای هدف میان مدت ۲۲۳۰۰ ریال باز کند.

نکته مهم دیگر در تحلیل سشرق، قدرت مومنتوم است. قرار گرفتن RSI در سطوح بالای ۹۰ نشان می دهد سهم از نظر قدرت حرکت، فاز بسیار پرشتابی را تجربه کرده است. البته این داده دو پیام همزمان دارد: از یک طرف تایید می کند که سهم از نظر تقاضا قوی است، از طرف دیگر هشدار می دهد که ورود هیجانی بعد از رشد شارپ بدون توجه به مقاومت ها می تواند ریسک نوسان را بالا ببرد. بنابراین، سشرق برای کسی جذاب است که یا منتظر تثبیت بالای مقاومت بماند یا روی اصلاح های کنترل شده تصمیم بگیرد.

در یک جمع بندی حرفه ای، سشرق را می توان سهمی دانست که برای سناریوی میان مدت ۱۴۰۵ هم پشتوانه بنیادی دارد و هم نشانه های فنی امیدوارکننده. اما شرط مهم این است که سرمایه گذار، شکست مقاومت را با حجم و تثبیت معتبر ببیند و صرفا بر اساس هیجان RSI بالا تصمیم نگیرد.

تحلیل بنیادی و تکنیکال سمازن (سیمان مازندران)

سمازن در مقایسه با بسیاری از نمادهای گروه، یک ویژگی مهم دارد: تعادل. این سهم نه صرفا به خاطر ارزندگی عددی مطرح شده و نه فقط به خاطر شتاب نموداری. دقیقا همین تعادل است که آن را به یکی از گزینه های منطقی برای واچ لیست ۱۴۰۵ تبدیل می کند. وقتی سهمی هم نسبت های مالی قابل قبول دارد و هم روی نمودار رفتار منظم تری نشان می دهد، برای سرمایه گذار محافظه کارتر انتخاب جذاب تری می شود.

در بررسی بنیادی، نسبت P/E حدود ۶.۴۴ برای سمازن عددی است که می تواند در فضای بازار ایران قابل قبول تلقی شود، به ویژه وقتی با P/S حدود ۲.۷۰ همراه باشد. این نسبت ها نشان می دهند بازار هنوز سهم را در محدوده ای قیمت گذاری کرده که امکان تحلیل منطقی دارد و صرفا با موج های سفته بازانه از تعادل خارج نشده است. برای کسانی که در ارزیابی بهترین سهام سیمانی به دنبال سهمی با توازن نسبی بین سودآوری و قیمت هستند، سمازن قابل توجه است.

از منظر تکنیکال نیز سهم ساختاری منظم دارد. مقاومت مهم سمازن در محدوده ۶۹۹۰۰ ریال قرار گرفته و محدوده ۵۰۵۰۰ تا ۵۰۶۰۰ ریال به عنوان ناحیه حمایتی مهم شناخته می شود. این فاصله مشخص بین حمایت و مقاومت به تحلیلگر اجازه می دهد سناریوی معاملاتی روشن تری طراحی کند. همچنین RSI بالای ۷۵ نشان می دهد سهم در وضعیت پرقدرت قرار گرفته و بازار روی آن توجه دارد. با این حال، مثل هر سهم پرقدرت دیگر، این وضعیت به معنی نبود ریسک نیست؛ بلکه به معنی آن است که باید مراقب خرید در سقف های کوتاه مدت بود.

مزیت مهم سمازن نسبت به برخی نمادهای دیگر این است که روند آن حالت آشوب زده و بی نظم ندارد. این نظم تکنیکال برای سرمایه گذاری که می خواهد در کنار تحلیل بنیادی، نقطه ورود مناسب تری هم پیدا کند، ارزشمند است. در واقع، سمازن بیشتر از آنکه یک سهم کاملا هیجانی باشد، یک گزینه تحلیلی برای ورود حساب شده است.

اگر بخواهیم بدون اغراق نتیجه گیری کنیم، سمازن یکی از سهم هایی است که برای ۱۴۰۵ می تواند در سبد یک سرمایه گذار متعادل جای بگیرد؛ به شرط آنکه گزارش های فروش و سودآوری آن همچنان از قیمت بازار پشتیبانی کنند و شکست مقاومت ها نیز با تایید حجم انجام شود.

بررسی کوتاه سایر گزینه های جذاب (ساروم، سهگمت، سرود، سخوز و سجام)

در کنار سشرق و سمازن، چند نماد دیگر هم در تحلیل های مربوط به بهترین سهام سیمانی ۱۴۰۵ بارها مطرح شده اند. این نمادها شاید در همه معیارها همزمان بهترین نباشند، اما هر کدام یک ویژگی مشخص دارند که می تواند آن ها را وارد واچ لیست سرمایه گذار کند.

ساروم از منظر بنیادی یکی از جذاب ترین گزینه هاست. کم بودن نسبت P/E در کنار EPS بالا باعث شده این نماد در نگاه اولیه برای تحلیلگران بنیادی بسیار جالب باشد. اگر روند صعودی سهم در کنار این متغیرها حفظ شود، ساروم می تواند یکی از جدی ترین گزینه های ارزنده گروه باشد. البته در چنین سهم هایی همیشه باید بررسی کرد که آیا سودآوری پایدار است یا بازار صرفا بر یک دوره عملکرد خوب تمرکز کرده است.

سهگمت و سرود بیشتر از آن جهت اهمیت دارند که در فهرست های تحلیلی معتبر، به عنوان نمادهای قابل بررسی معرفی شده اند. این دو سهم برای سرمایه گذاری که می خواهد فقط روی نمادهای بزرگ تر متمرکز نباشد، می توانند گزینه مکمل باشند. با این حال، تصمیم گیری درباره آن ها باید با دقت بیشتری روی گزارش های فروش ماهانه، روند حاشیه سود و وضعیت نقدشوندگی انجام شود.

سخوز هم از جمله نمادهایی است که در مقایسه های گروه سیمان دیده می شود. جذابیت این سهم بیشتر زمانی پررنگ می شود که عملکرد عملیاتی شرکت بتواند از قیمت بازار حمایت کند. یعنی صرف حضور در فهرست گزینه های جذاب کافی نیست و باید دید آیا فروش، سودسازی و روند سهم واقعا با هم هماهنگ هستند یا نه.

سجام در این میان یک مورد متفاوت است. این نماد به دلیل بازدهی بسیار قوی در دی ۱۴۰۴ مورد توجه قرار گرفته و همین موضوع آن را وارد رادار بازار کرده است. اما دقیقا به همین دلیل، تحلیل آن باید محتاطانه تر باشد. سهم هایی که رشدهای سنگین را تجربه می کنند، گاهی برای مدتی وارد فاز استراحت یا اصلاح می شوند. بنابراین سجام بیشتر مناسب سرمایه گذاری است که به جای تعقیب رشد گذشته، منتظر تایید مجدد در گزارش ها و نمودار بماند.

در یک جمع بندی کوتاه برای این بخش می توان گفت:

- سشرق مناسب تر برای نگاه ترکیبی بنیادی و تکنیکال است

- سمازن گزینه ای متعادل با نسبت های مالی قابل قبول و روند منظم است

- ساروم از منظر ارزندگی بنیادی توجه زیادی جلب می کند

- سجام، سهگمت، سرود و سخوز بیشتر مناسب واچ لیست و بررسی مرحله ای هستند

استراتژی سرمایه گذاری و سبد پیشنهادی سهام سیمانی

بعد از بررسی بنیادی و تکنیکال نمادها، گام نهایی چیدمان سبد و تعیین استراتژی است. بازار سرمایه در سال ۱۴۰۵، بازاری است که در آن انتخاب تنها نماد خوب کافی نیست، بلکه نحوه ورود و خروج به آن نماد اهمیت پیدا می کند. اگر به دنبال خرید سهام در بورس هستید، باید در نظر داشته باشید که صنعت سیمان صنعتی است که معمولا با روندهای کلان اقتصادی حرکت می کند و برای موفقیت در آن باید صبر استراتژیک داشت.

پیش بینی روند سودآوری صنعت سیمان در سال ۱۴۰۵

سودآوری صنعت سیمان در سال ۱۴۰۵ به دو ستون اصلی تکیه دارد: بودجه های عمرانی دولت و پایداری صادرات در بورس کالا. اگر پروژه های بزرگراه سازی، نوسازی بافت فرسوده و مسکن سازی طبق برنامه پیش بروند، تقاضای داخلی سیمان تضمین شده است و این یعنی کارخانه ها با حداکثر ظرفیت کار می کنند. از سوی دیگر، اگر عرضه صادراتی در بورس کالا با همین قدرت ادامه یابد، حاشیه سود شرکت ها به دلیل حذف واسطه ها و دریافت ارز حاصل از فروش صادراتی حفظ خواهد شد.

پیش بینی می شود در سال ۱۴۰۵ شاهد موارد زیر باشیم:

- ثبات تقاضای داخلی به پشتوانه طرح های عمرانی دولت

- حفظ نرخ دلاری فروش صادراتی به دلیل شفافیت در بورس کالا

- تفکیک عملکرد شرکت های دارای مزیت جغرافیایی از شرکت های پرهزینه

- افزایش اهمیت گزارش های ماهانه برای شناسایی نمادهای با رشد واقعی

این مسیر نشان می دهد که در سال ۱۴۰۵، شرکت هایی که هزینه حمل و نقل کمتری دارند و صادرات آن ها از طریق مرزهای همسایه به صرفه است، برنده اصلی خواهند بود. اطلاعات دقیق تر در این باره را می توانید در آخرین تحلیل بورس ۱۴۰۵ دنبال کنید تا تغییرات ناگهانی نرخ دلار یا هزینه های تولید را از دست ندهید.

چینش سبد سهام سیمانی برای سرمایه گذاران ریسک گریز و ریسک پذیر

استراتژی چیدمان سبد باید بر اساس روحیه شما باشد. اگر فرد ریسک گریزی هستید، وزن اصلی سبد باید روی شرکت هایی باشد که سود نقدی منظمی دارند، دارایی های ثابت آن ها بزرگ است و ریسک عملیاتی کمی دارند؛ نمادهایی مثل سشرق در این دسته جای می گیرند. شما در اینجا به جای نوسان گیری، به دنبال ثبات و حفظ ارزش دارایی هستید.

اما اگر فرد ریسک پذیری هستید، استراتژی متفاوت است:

- اختصاص بخش عمده سبد به نمادهای صادرات محور و پر پتانسیل

- استفاده از تحلیل تکنیکال برای ورود و خروج در نوسانات

- تمرکز بر نمادهایی که RSI پرقدرت دارند و در روندهای صعودی هستند

- رعایت دقیق مدیریت ریسک در سرمایه گذاری برای جلوگیری از ضررهای سنگین

در هر دو حالت، فراموش نکنید که سیمان یک صنعت دارایی محور است. یعنی حتی در بدترین شرایط هم، ارزش جایگزینی کارخانه ها از قیمت بازار آن ها کمتر نیست. این ویژگی باعث می شود که ریسک کاهش شدید قیمت در این صنعت نسبت به صنایع خدماتی کمتر باشد.

جمع بندی و توصیه های نهایی برای خرید سهام سیمانی

در پایان باید گفت که صنعت سیمان در سال ۱۴۰۵ یکی از گروه های قابل توجه بازار است. تغییر نگاه به این صنعت از یک محصول ارزان قیمت داخلی به یک کالای استراتژیک صادرات محور، بازی را عوض کرده است. اگر قصد ورود به این صنعت را دارید، پیشنهاد می کنیم قبل از هر چیز نگاهی به معیارهای انتخاب بهترین سهام سیمانی داشته باشید و بعد از تحلیل بنیادی، حتما به نمودارهای تکنیکال نماد مد نظر توجه کنید.

بازار بورس هیچگاه بی ریسک نیست. موفقیت در این بازار در گرو داشتن دانش کافی و دوری از رفتارهای هیجانی است. امیدواریم این راهنما چراغ راهی باشد تا بتوانید در میان صدها نماد بورسی، تصمیم های دقیق تری بگیرید. همیشه به خاطر داشته باشید که قبل از اقدام به خرید، گزارش های کدال شرکت ها را بررسی کنید و هرگز تمام سرمایه خود را روی یک نماد خاص متمرکز نکنید.

سوالات متداول (FAQ)

۱. آیا سهام سیمانی برای سرمایه گذاری در ۱۴۰۵ گزینه مناسبی است؟

بله، با توجه به تغییر ساختار فروش سیمان صادراتی در بورس کالا و جهش نرخ فروش دلاری، این صنعت از حالت سنتی خود خارج شده و پتانسیل سودآوری بالایی برای سال ۱۴۰۵ دارد.

۲. مهم ترین معیار برای انتخاب بهترین سهم سیمانی چیست؟

ترکیبی از موقعیت جغرافیایی کارخانه (برای هزینه حمل کمتر و صادرات راحت تر)، وضعیت سودآوری بنیادی (P/E و EPS) و البته بررسی تکنیکال برای پیدا کردن نقطه ورود مناسب، کلید موفقیت است.

۳. چگونه ریسک سرمایه گذاری در سهام سیمانی را کاهش دهیم؟

با متنوع کردن سبد سهام، بررسی گزارش های ماهانه فروش در کدال برای اطمینان از تداوم درآمد، و همچنین رعایت اصول مدیریت ریسک در سرمایه گذاری می توانید ریسک های این گروه را به حداقل برسانید.

پست های مرتبط

11 تیر 1405

دیدگاهتان را بنویسید