صندوق درآمد ثابت یا بانک؛ کدام بهتر است؟

بسیاری از ما در ایران با این چالش مواجه هستیم که پول نقد خود را در کدام بازار قرار دهیم تا هم امنیت داشته باشد و هم سود معقولی برایمان ایجاد کند. سنت ذهنی ما همواره به سمت بانک ها گرایش دارد، اما دنیای اقتصاد در سال های اخیر تغییر کرده و ابزارهای جدیدی مثل صندوق های سرمایه گذاری درآمد ثابت وارد میدان شده اند. تصمیم گیری بین این دو گزینه شاید در نگاه اول ساده به نظر برسد، اما وقتی پای تفاوت سود روزشمار و ماه شمار، نرخ شکست و مالیات وسط می آید، اوضاع کمی پیچیده تر می شود. این مقاله به شما کمک میکند تا بدون سردرگمی، انتخاب بهینه را برای مدیریت دارایی خود داشته باشید.

چرا انتخاب بین بانک و صندوق درآمد ثابت چالش برانگیز است؟

بسیاری از مردم فکر میکنند بانک ها همیشه امن ترین پناهگاه برای سرمایه های خرد و کلان هستند، در حالی که تورم موجود در اقتصاد ایران، ارزش واقعی پول در سپرده های بانکی را به مرور زمان کاهش میدهد. از سوی دیگر، صندوق های درآمد ثابت که به عنوان رقیب مدرن بانک ها شناخته میشوند، در سال های اخیر توانسته اند بازدهی به مراتب جذاب تری ارائه دهند. چالش اصلی اینجاست که در فضای بانک، ما با قوانین سفت و سخت بانکی سر و کار داریم، اما صندوق ها با ترکیب دارایی های متنوع در بورس، انعطاف پذیری بیشتری برای کسب سود فراهم میکنند. انتخاب بین این دو نیازمند درک این موضوع است که آیا به دنبال سود تضمین شده با بازدهی پایین هستید یا ترجیح میدهید با ریسکی بسیار ناچیز، سودی بالاتر از بانک دریافت کنید.

سود سپرده بانکی چقدر است؟ (نقد و بررسی محدودیت ها)

نظام بانکی کشور دارای نرخ سود مصوب و مشخصی است که بانک مرکزی به صورت دوره ای اعلام میکند. این سود معمولا به صورت ماه شمار محاسبه میشود، به این معنی که اگر شما در روز دهم ماه پول خود را برداشت کنید، به کل آن مبلغ در آن ماه سودی تعلق نمیگیرد و تنها کمترین مانده حساب ملاک پرداخت سود قرار میگیرد. این یکی از بزرگترین ضعف های سیستم بانکی برای کسانی است که ممکن است به پول خود در طول ماه نیاز پیدا کنند. اگر نگاهی به صفحه سود سپرده بانکی بیندازید، متوجه خواهید شد که بانک ها برای جریمه شکست نیز قوانین سختگیرانه ای دارند؛ به طوری که اگر قبل از سررسید سپرده، قصد برداشت پول را داشته باشید، نرخ سود به شدت کاهش یافته و به سطوح پایینی مثل ده درصد میرسد.

علاوه بر این، تورم موجود باعث میشود که حتی با دریافت سود کامل بانکی، باز هم ارزش خرید پول شما در بلندمدت حفظ نشود. برای جبران این کاهش ارزش، بسیاری از سرمایه گذاران ترجیح میدهند بخشی از دارایی خود را به سمت بازارهای دیگری هدایت کنند که رشد سریع تری دارند. به عنوان مثال، سرمایه گذاری در طلا یا خرید صندوق های سرمایه گذاری طلا میتواند مکملی برای سپرده های بانکی باشد تا توازن سبد دارایی حفظ شود. اما در اینجا تمرکز ما بر دارایی های کم ریسک است، جایی که باید دید آیا صندوق ها میتوانند جایگزین بهتری برای این سپرده های کم بازده باشند یا خیر.

سود سپرده بانکی چقدر است؟ (نقد و بررسی محدودیت ها)

وقتی صحبت از سرمایه گذاری کم ریسک می شود، اولین گزینه ای که به ذهن بسیاری از افراد می رسد سپرده بانکی است. دلیل این ذهنیت هم روشن است؛ بانک برای سال ها به عنوان امن ترین محل نگهداری پول شناخته شده و هنوز هم برای بخشی از جامعه همین جایگاه را دارد. با این حال، مسئله فقط امنیت نیست. سرمایه گذار امروز می خواهد بداند پولش دقیقا چقدر سود می سازد، این سود چگونه محاسبه می شود و در صورت برداشت زودتر از موعد چه اتفاقی برای بازدهی آن می افتد. همین جاست که تفاوت میان ظاهر ساده سپرده بانکی و واقعیت عملکرد آن مشخص می شود.

در عمل، سود سپرده بانکی بر اساس نرخ های مصوب شبکه بانکی تعیین می شود و فرمول کلی آن نیز روشن است: مبلغ سپرده در نرخ سود سالانه ضرب می شود و حاصل آن متناسب با تعداد روزهای ماندگاری پول در حساب تقسیم بر ۳۶۵ خواهد شد. اما این ظاهر ماجراست. در سال های اخیر، سازوکار پرداخت سود برای بسیاری از حساب ها از حالت روزشمار به ماه شمار تغییر کرده و همین تغییر، تاثیر مهمی بر بازده واقعی سپرده گذاشته است. یعنی اگر در میانه ماه برداشت داشته باشید، ممکن است تصور شما از سود قابل دریافت با چیزی که بانک محاسبه می کند تفاوت جدی داشته باشد.

برای اینکه تصویر دقیق تری از این موضوع داشته باشیم، جدول زیر تفاوت چند ویژگی مهم سپرده بانکی را نشان می دهد:

| معیار | وضعیت در سپرده بانکی |

|---|---|

| نحوه محاسبه سود | عمدتا ماه شمار بر اساس حداقل مانده |

| امکان برداشت قبل از سررسید | وجود دارد، اما معمولا با کاهش سود |

| نرخ سود | محدود به سقف های مصوب بانکی |

| انعطاف پذیری | پایین تر از ابزارهای مالی جدید |

یکی از مهم ترین نکاتی که باید به آن توجه کرد، مفهوم نرخ شکست یا جریمه برداشت زودتر از موعد است. اگر فردی سپرده مدت دار باز کند و قبل از پایان دوره به پول خود نیاز پیدا کند، بانک معمولا سود نهایی را با نرخ پایین تری محاسبه می کند. همین موضوع باعث می شود بازدهی موثر سپرده کمتر از چیزی باشد که در ابتدا تصور می شد. به بیان ساده، سپرده بانکی برای کسی مناسب تر است که از همان ابتدا مطمئن باشد تا پایان دوره به اصل پول نیاز ندارد و می تواند سرمایه را بدون تغییر در حساب نگه دارد.

محدودیت دیگر این است که سپرده بانکی معمولا در برابر تورم انعطاف کمی دارد. یعنی حتی اگر سود اسمی مشخص و منظمی دریافت کنید، لزوما قدرت خرید سرمایه شما در همان سطح حفظ نمی شود. به همین دلیل است که بسیاری از سرمایه گذاران بعد از بررسی دقیق سود سپرده بانکی به این نتیجه می رسند که باید گزینه های کم ریسک دیگر را هم کنار بانک قرار دهند و فقط به یک مسیر سنتی بسنده نکنند. این مقایسه زمانی مهم تر می شود که پای ابزارهای مالی تازه تر مثل صندوق های درآمد ثابت به میان می آید.

صندوق درآمد ثابت چیست و چگونه سود می دهد؟

صندوق درآمد ثابت یک ابزار سرمایه گذاری کم ریسک است که منابع مالی سرمایه گذاران را جمع آوری می کند و بخش عمده آن را در دارایی هایی مانند اوراق با درآمد ثابت، سپرده های بانکی و اسناد مالی کم نوسان قرار می دهد. به همین دلیل، این صندوق ها معمولا برای افرادی مناسب هستند که می خواهند بدون ورود مستقیم به فضای پرریسک بورس، بازدهی باثبات تری نسبت به بانک داشته باشند. نکته مهم اینجاست که صندوق درآمد ثابت، بر خلاف تصور برخی افراد، یک گزینه مبهم یا پیچیده نیست؛ بلکه ساختاری شفاف دارد و عملکرد آن قابل پیگیری و مقایسه است.

مدل سوددهی این صندوق ها هم یکی از مهم ترین دلایل رشد محبوبیتشان در سال های اخیر بوده است. در بسیاری از صندوق های درآمد ثابت، سود به شکل روزشمار محاسبه می شود و سرمایه گذار از همان چند روز اول نیز از ماندگاری پول خود نفع می برد. این موضوع در مقایسه با نظام ماه شمار بانک ها، یک مزیت عملی جدی به حساب می آید. به خصوص برای افرادی که می خواهند پولشان را برای دوره های کوتاه مدت یا میان مدت پارک کنند، بدون اینکه درگیر جریمه برداشت یا افت ناگهانی نرخ سود شوند.

برای درک بهتر، این جدول تفاوت ماهیت صندوق درآمد ثابت را نشان می دهد:

| ویژگی | صندوق درآمد ثابت |

|---|---|

| محل سرمایه گذاری | اوراق با درآمد ثابت، سپرده بانکی، اسناد کم ریسک |

| شیوه سوددهی | معمولا روزشمار یا مبتنی بر NAV |

| میزان ریسک | پایین |

| نقدشوندگی | معمولا بالا، به ویژه در صندوق های ETF |

مزیت دیگر این صندوق ها در انعطاف پذیری و دسترسی آسان تر دیده می شود. بسیاری از صندوق ها به صورت آنلاین خرید و فروش می شوند و سرمایه گذار می تواند بدون مراجعه حضوری، ورود و خروج سرمایه را مدیریت کند. همین ویژگی باعث شده کسانی که به دنبال سود صندوق سرمایه گذاری هستند، صندوق درآمد ثابت را نه فقط یک جایگزین برای بانک، بلکه یک ابزار حرفه ای تر برای مدیریت نقدینگی بدانند. در واقع، اگر فردی بخواهد میان حفظ امنیت سرمایه و کسب بازده بهتر تعادل ایجاد کند، این صندوق ها یکی از جدی ترین گزینه های روی میز خواهند بود.

در کنار همه این مزایا، یک نکته مهم هم وجود دارد: همه صندوق های درآمد ثابت عملکرد یکسانی ندارند. تفاوت در ترکیب دارایی، سابقه مدیریت، بازدهی گذشته و سطح نقدشوندگی باعث می شود بررسی و انتخاب صندوق مناسب اهمیت زیادی پیدا کند. به همین خاطر، مخاطبی که به دنبال بهترین صندوق درآمد ثابت است، نباید فقط به عنوان صندوق اکتفا کند؛ بلکه باید جزئیات عملکرد و ساختار آن را هم ببیند. دقیقا از همین نقطه است که مقایسه واقعی بین بانک و صندوق معنا پیدا می کند، چون دیگر فقط درباره امنیت حرف نمی زنیم، بلکه درباره کیفیت بازدهی و آزادی عمل سرمایه گذار صحبت می کنیم.

مقایسه دقیق: تفاوت صندوق درآمد ثابت و بانک در ۵ شاخص اصلی

برای اینکه بتوانید هوشمندانه ترین تصمیم مالی خود را بگیرید، کافی است به این پنج فاکتور کلیدی نگاهی جامع بیندازید. اکثر افراد تنها روی نرخ سود متمرکز میشوند، اما در بازارهای مالی سال ۲۰۲۶، عواملی مثل نقدشوندگی و مالیات میتوانند برتری یک گزینه بر گزینه دیگر را تعیین کنند. بررسی این تفاوت ها به شما نشان میدهد که چرا جریان نقدینگی هوشمند، در حال انتقال از سپرده های راکد بانکی به سمت ابزارهای نوین است. در ادامه این ۵ شاخص را زیر ذره بین میبریم تا دید روشنی از عملکرد هر کدام داشته باشید.

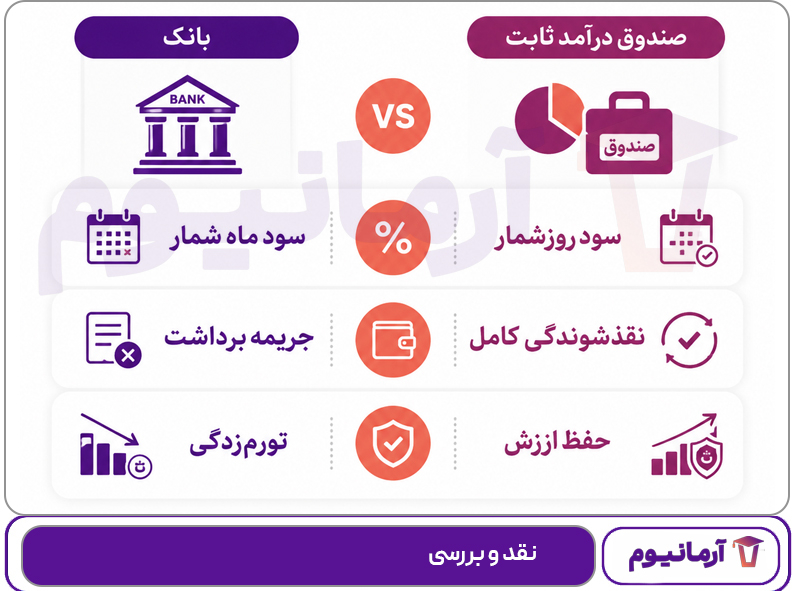

میزان سود و نحوه محاسبه (علیالحساب در برابر سود روزشمار)

سود بانک ها معمولا به صورت نرخ های ثابت و مصوب تعریف میشود که تغییر دادن آن در اختیار شما نیست و اغلب با محدودیت های زمانی ماه شمار مواجه است. در مقابل، صندوق های درآمد ثابت از سود علی الحساب بهره میبرند که به دلیل مدیریت حرفه ای سبد دارایی توسط مدیر صندوق، معمولا بازدهی بالاتری از سقف سود بانکی برای سرمایه گذار ایجاد میکنند. نکته طلایی اینجاست که سود در صندوق ها عمدتا به صورت روزشمار محاسبه میشود و این یعنی بازدهی شما بلافاصله از روز اول ورود سرمایه آغاز میگردد.

- مزیت صندوق: دریافت سود واقعی برای تمام روزهای ماندگاری پول.

- چالش بانک: از دست دادن سود کل ماه در صورت برداشت قبل از موعد یا در میانه ماه.

- نتیجه: صندوق ها برای مدیریت کوتاه مدت نقدینگی، سودآوری موثرتری نسبت به سپرده های بانکی دارند.

نقدشوندگی و امکان برداشت پول

نقدشوندگی یعنی اینکه چقدر سریع و با چه هزینه ای میتوانید پول خود را به وجه نقد تبدیل کنید. در بانک، برداشت پول قبل از سررسید معمولا شما را با جریمه های نرخ شکست روبرو میکند که باعث میشود سود دوره شما به شدت کاهش یابد و عملا بازدهی سرمایه گذاری را از بین ببرد. اما در صندوق های درآمد ثابت که به صورت ETF یا قابل معامله در بورس هستند، نقدشوندگی به مراتب ساده تر است و معمولا با فروش واحدهای صندوق در سامانه معاملاتی، پول شما در بازه زمانی کوتاه (T+1) به حساب بانکی واریز میشود.

این تفاوت باعث میشود که صندوق های درآمد ثابت به گزینه ای عالی برای کسانی تبدیل شوند که همزمان به سود بالا نیاز دارند و هم ممکن است ناگهان به پول خود برای خریدهای ضروری نیاز پیدا کنند. برخلاف بانک، در صندوق ها نیازی نیست که نگران باشید برداشت پول شما باعث میشود سود کل دوره را از دست بدهید، چرا که سود تا آخرین روز حضور شما در صندوق محاسبه و پرداخت میشود.

ریسک و امنیت سرمایهگذاری

هر دو گزینه بانک و صندوق های درآمد ثابت در دسته دارایی های کم ریسک قرار میگیرند، اما ماهیت امنیت آنها متفاوت است. بانک ها توسط سیاست های بانک مرکزی حمایت میشوند و ریسک بسیار پایینی دارند، در حالی که صندوق های درآمد ثابت نیز موظفند بخش عمده دارایی خود را در اوراق با درآمد ثابت دولتی یا بانکی و سپرده های بانکی نگهداری کنند. این تنوع در ترکیب دارایی ها باعث میشود که صندوق ها حتی در صورت بروز مشکل در یک بخش، ریسک کلی سرمایه گذاری را به خوبی مدیریت کنند.

بنابراین، تفکر اشتباهی است که فکر کنیم صندوق ها ناامن هستند. تمام فعالیت های این صندوق ها زیر نظر سازمان بورس و اوراق بهادار انجام میشود و ارکان صندوق شامل مدیر، ضامن نقدشوندگی و متولی، وظیفه نظارت بر عملکرد و حفظ منافع سرمایه گذاران را بر عهده دارند. برای انتخاب مسیر درست، میتوانید با مطالعه و بررسی گزارش های شفاف عملکردی، بهترین صندوق درآمد ثابت را شناسایی کنید که سابقه مدیریت حرفه ای و ریسک کنترل شده ای دارد.

مالیات بر سود

یکی از مهم ترین تفاوت هایی که معمولا از چشم سرمایه گذاران خرد دور میماند، مسئله مالیات است. در قوانین فعلی، سود حاصل از سپرده های بانکی برای اشخاص حقوقی و برخی حساب های بزرگ ممکن است مشمول مالیات شود، اما سود صندوق های درآمد ثابت بر اساس قوانین فعلی سازمان بورس، معاف از مالیات است. این موضوع به ویژه برای شرکت ها و سازمان هایی که حجم بالایی از نقدینگی را مدیریت میکنند، اهمیت دوچندانی دارد و باعث میشود بازدهی خالص صندوق ها در مقایسه با بانک، جذابیت بیشتری داشته باشد.

- معافیت مالیاتی: سود صندوق ها به صورت خالص به حساب سرمایه گذار واریز میشود.

- شفافیت: نبود کسر مالیات در مبدا، محاسبه بازدهی نهایی را برای سرمایه گذار بسیار آسان میکند.

- مزیت استراتژیک: صندوق ها ابزاری بهینه برای حفظ ارزش پول در سبد دارایی شرکت های حقوقی هستند.

سهولت دسترسی (آنلاین یا حضوری)

سیستم بانکی سنتی هنوز هم بسیاری از امور خود را بر پایه مراجعات حضوری بنا کرده که برای سرمایه گذاران پرمشغله وقت گیر است. شما برای تغییر شرایط سپرده یا برداشت مبلغی خاص، باید به شعبه مراجعه کنید که هزینه های زمانی و رفت و آمد را به دنبال دارد. در مقابل، صندوق های درآمد ثابت کاملا دیجیتالی هستند و شما میتوانید از طریق پنل کارگزاری یا سامانه های آنلاین، در هر ساعتی از شبانه روز درخواست خود را ثبت کنید یا دارایی خود را مدیریت نمایید.

این ویژگی دسترسی لحظه ای، یعنی قدرت کنترل سرمایه در دستان شماست. بدون نیاز به باجه، بدون نیاز به امضای فرم های کاغذی و بدون درگیری با محدودیت های اداری، شما میتوانید به سادگی بین بازارهای مختلف جابجا شوید. همین دسترسی راحت باعث شده که نسل جدید سرمایه گذاران، صندوق های درآمد ثابت را به عنوان بخشی از لایف استایل مالی خود بپذیرند و بانک را تنها برای خدمات ضروری نگه دارند.

بررسی مزایا و معایب: چه زمانی بانک انتخاب بهتری است؟

با وجود رشد صندوق های درآمد ثابت، هنوز هم در بعضی شرایط، بانک میتواند انتخاب مناسب تری باشد. این موضوع بیشتر به روحیه سرمایه گذار، نوع نیاز مالی و میزان آشنایی او با ابزارهای جدید بستگی دارد. بسیاری از افراد ترجیح میدهند سرمایه خود را در بستری نگه دارند که سال ها با آن آشنا بوده اند و فرآیند آن برایشان کاملا قابل پیش بینی است. در چنین شرایطی، بانک نه به عنوان بهترین گزینه مطلق، بلکه به عنوان انتخابی ساده، سنتی و قابل درک مطرح میشود.

بانک معمولا برای افرادی مناسب تر است که ریسک گریزی بسیار بالایی دارند و حتی نوسان های جزئی ارزش دارایی در صندوق ها هم برایشان خوشایند نیست. همچنین اگر شخصی تمایل نداشته باشد کد بورسی بگیرد، با سامانه های آنلاین کار کند یا سازوکار صندوق ها را یاد بگیرد، سپرده بانکی همچنان مسیر راحت تری خواهد بود. از طرف دیگر، برخی افراد برای اهداف کوتاه مدت کاملا مشخص، مثل نگهداری مبلغی برای یک پرداخت قطعی در سررسید معلوم، ترجیح میدهند از سپرده بانکی استفاده کنند؛ چون از قبل میدانند چه عددی و در چه زمانی دریافت خواهند کرد.

در این شرایط، بانک میتواند مزیت های زیر را داشته باشد:

- سادگی در استفاده: افتتاح حساب و دریافت سود برای عموم مردم آشنا و قابل فهم است.

- ذهنیت امنیت بالا: بسیاری از افراد هنوز بانک را مطمئن ترین محل نگهداری پول میدانند.

- مناسب برای افراد غیر فعال: کسانی که نمیخواهند بازار سرمایه یا صندوق ها را پیگیری کنند، با بانک احساس راحتی بیشتری دارند.

- کاربرد برای برنامه ریزی ثابت: وقتی زمان برداشت و مبلغ مورد نیاز از قبل روشن است، سپرده بانکی میتواند انتخاب قابل قبولی باشد.

البته این مزایا زمانی معنا دارند که سرمایه گذار، محدودیت های بانک را هم بپذیرد؛ یعنی سود کمتر، انعطاف پایین تر و احتمال افت بازدهی در صورت برداشت قبل از موعد. بنابراین اگر اولویت اول شما فقط سادگی، آشنایی و دوری کامل از هر نوع سازوکار سرمایه گذاری جدید باشد، بانک هنوز هم میتواند گزینه بهتری برای شما باشد.

چه زمانی صندوق های سرمایه گذاری درآمد ثابت برنده هستند؟

صندوق های درآمد ثابت زمانی برتری خود را نشان میدهند که سرمایه گذار فقط به امنیت فکر نکند، بلکه بازدهی موثر، نقدشوندگی و انعطاف مالی را هم در تصمیم خود وارد کند. در واقع، این صندوق ها برای کسانی جذاب تر هستند که میخواهند پولشان بدون خواب سرمایه، به شکل هوشمندانه تری مدیریت شود. اگر فردی بخواهد از سرمایه کم ریسک خود بیشترین استفاده را ببرد، معمولا صندوق درآمد ثابت نسبت به سپرده بانکی ابزار کامل تری در اختیار او قرار میدهد.

یکی از مهم ترین موقعیت هایی که در آن صندوق برنده است، زمانی است که سرمایه گذار ممکن است در هر لحظه به پول خود نیاز پیدا کند. در بانک، برداشت زودتر از موعد میتواند سود را کاهش دهد، اما در صندوق های درآمد ثابت، سود به صورت روزشمار یا مبتنی بر خالص ارزش دارایی محاسبه میشود و سرمایه گذار به اندازه مدت حضور خود، از بازدهی بهره مند میشود. همین موضوع باعث میشود صندوق برای مدیریت نقدینگی شرکت ها، صاحبان کسب و کار و حتی افرادی که سرمایه شخصی خود را موقتا پارک میکنند، انتخابی منطقی تر باشد.

صندوق های درآمد ثابت معمولا در این شرایط عملکرد بهتری دارند:

- وقتی بازدهی مهم تر از عادت های سنتی است: سرمایه گذار به دنبال سود موثرتر از بانک است.

- وقتی نقدشوندگی اهمیت دارد: امکان خروج سریع تر از سرمایه بدون جریمه، یک مزیت جدی محسوب میشود.

- وقتی مدیریت آنلاین مهم است: خرید و فروش یا بررسی وضعیت سرمایه بدون مراجعه حضوری انجام میشود.

- وقتی سرمایه گذار دید حرفه ای تری دارد: فرد میخواهد میان امنیت، سود و انعطاف تعادل ایجاد کند.

- وقتی حفظ ارزش پول مهم تر میشود: در شرایط اقتصادی تورمی، بازدهی بالاتر صندوق میتواند کمک کننده باشد.

به همین دلیل، افرادی که به دنبال بهترین صندوق درآمد ثابت هستند، معمولا فقط به سود اسمی نگاه نمیکنند؛ بلکه مجموعه ای از شاخص ها مانند عملکرد گذشته، نقدشوندگی، اعتبار مدیر صندوق و سهولت دسترسی را هم بررسی میکنند. این نگاه مقایسه ای، همان چیزی است که صندوق را در بسیاری از سناریوهای واقعی، جلوتر از بانک قرار میدهد.

جمع بندی: انتخاب نهایی بر اساس اهداف مالی شما

در نهایت، انتخاب میان بانک و صندوق درآمد ثابت، به این بستگی دارد که از سرمایه گذاری خود دقیقا چه میخواهید. اگر اولویت شما فقط سادگی، آشنایی ذهنی و دوری از هر نوع ابزار مالی جدید است، بانک میتواند همچنان گزینه قابل قبولی باشد. اما اگر به دنبال این هستید که سرمایه کم ریسک شما بازدهی بهتر، نقدشوندگی بالاتر و انعطاف بیشتری داشته باشد، صندوق درآمد ثابت در اغلب موارد انتخاب هوشمندانه تری خواهد بود.

نکته کلیدی اینجاست که نباید فقط به ظاهر امن بودن یک گزینه اکتفا کرد. امنیت واقعی زمانی معنا دارد که در کنار حفظ اصل سرمایه، ارزش پول شما هم تا حد ممکن حفظ شود و بتوانید در زمان لازم، به دارایی خود دسترسی راحت داشته باشید. از همین رو، مقایسه بین بانک و صندوق درآمد ثابت فقط یک مقایسه عددی نیست؛ بلکه مقایسه دو نوع نگاه به مدیریت پول است: نگاه سنتی و نگاه بهینه.

اگر بخواهیم خیلی خلاصه نتیجه بگیریم:

- بانک مناسب است برای کسانی که سادگی و آشنایی برایشان مهم تر از بازدهی بیشتر است.

- صندوق درآمد ثابت مناسب است برای کسانی که میخواهند از سرمایه کم ریسک خود، استفاده هوشمندانه تری داشته باشند.

- انتخاب نهایی باید بر اساس میزان نیاز به نقدشوندگی، سطح انتظار از سود و سبک مدیریت مالی شما انجام شود.

پست های مرتبط

7 تیر 1405

6 تیر 1405

31 خرداد 1405

30 خرداد 1405

دیدگاهتان را بنویسید