برای سرمایه گذاری چی بخریم؟

در نظامهای اقتصادی که با تورم دستوپنجه نرم میکنند، یکی از شیوههای متداول سرمایهگذاری، خرید داراییهای مشهود است. در این رویکرد، سود از محل افزایش بهای آن دارایی در گذر زمان حاصل میشود. برای مثال، فردی کالایی مانند یک خودرو یا واحد مسکونی را خریداری میکند و پس از مدتی، با قیمتی بالاتر به فروش میرساند. اختلاف میان قیمت خرید و فروش، همان سودی است که نصیب سرمایهگذار میشود. این نوع فعالیت گاهی با عنوان «سوداگری» نیز شناخته میشود.

تجربه نشان داده که این روش میتواند برای برخی افراد منافع چشمگیری به همراه داشته باشد. همین موضوع باعث ایجاد این پرسش مهم شده است که در نیمه اول سال 1404، سرمایهگذاری روی کدام دارایی یا کالا میتواند انتخاب هوشمندانهای باشد؟ به بیانی دیگر، برای به دست آوردن بیشترین سود از این استراتژی، بهتر است به سراغ کدام گزینه در بازار برویم؟

برای یافتن پاسخی دقیق به این پرسشها، ضروری است ابتدا برخی جنبهها و نکات کلیدی مرتبط با این موضوع را بررسی کنیم.

چرا سرمایهگذاری یک ضرورت است؟ دلایل کلیدی

شاید از خود بپرسید چرا باید بخشی از درآمد یا دارایی خود را به سرمایهگذاری اختصاص دهیم؟ سرمایهگذاری، فراتر از یک انتخاب، یک استراتژی هوشمندانه برای ساختن آیندهای با ثبات مالی بیشتر است. در ادامه، به اصلیترین انگیزهها برای ورود به دنیای سرمایهگذاری میپردازیم:

- افزایش و رشد داراییها: هدف اصلی سرمایهگذاری، افزایش ارزش سرمایه شما در طول زمان است. با انتخاب هوشمندانه مسیرهایی مانند بازار سهام، املاک یا سایر فرصتها، داراییهای شما پتانسیل رشد و ایجاد سود مستمر را خواهند داشت.

- مقابله با اثرات تورم: پول نقد بهمرور زمان و تحت تأثیر تورم، قدرت خرید خود را از دست میدهد. سرمایهگذاری مؤثر به شما کمک میکند تا ارزش واقعی داراییهایتان را در برابر این کاهش ارزش حفظ کنید.

- تدارک برای دوران بازنشستگی: برنامهریزی مالی برای سالهای پس از اشتغال، امری حیاتی است. سرمایهگذاری هدفمند در طرحهای بازنشستگی، به شما امکان میدهد تا پساندازی قابل اتکا برای آینده فراهم کرده و دوران بازنشستگی آسودهتری را تجربه کنید.

- ایجاد تنوع در منابع درآمدی: اتکا به تنها یک منبع درآمد، ریسک مالی شما را افزایش میدهد. سرمایهگذاری فرصتی برای ایجاد جریانهای درآمدی جانبی فراهم میکند که به افزایش امنیت و پایداری مالی شما کمک شایانی مینماید.

- تحقق اهداف مالی مشخص: بسیاری از اهداف مهم زندگی، مانند تهیه مسکن، تأمین هزینه تحصیل فرزندان، یا حتی برنامهریزی برای سفرهای بزرگ، نیازمند منابع مالی قابل توجهی هستند. سرمایهگذاری میتواند ابزاری قدرتمند برای نزدیکتر شدن به این اهداف باشد.

بهطور خلاصه، سرمایهگذاری یک رویکرد فعالانه برای بهبود وضعیت مالی، محافظت از ارزش پول در برابر تورم، برنامهریزی برای آیندهای مطمئن و دستیابی به خواستههای مهم زندگی است. برداشتن گامهای آگاهانه و مدیریت صحیح در این مسیر، شما را به سمت امنیت مالی پایدار هدایت خواهد کرد.

مروری بر چشماندازهای سرمایهگذاری سودآور در ایران

بازار ایران، با وجود پویاییها و چالشهای خاص خود، همواره بستری برای یافتن فرصتهای سرمایهگذاری هوشمندانه و دستیابی به بازدهی مطلوب فراهم کرده است. گزینههای متنوعی پیش روی افراد علاقهمند به رشد سرمایه قرار دارد؛ از دنیای نوین فناوری مانند هوش مصنوعی و بلاکچین گرفته تا حوزههای شناختهشدهتری چون املاک و مستغلات. در ادامه، نگاهی گذرا به برخی از این مسیرهای جذاب خواهیم داشت.

فرصتهای متنوع در بازار سرمایه:

- فناوری و نوآوری: سهام شرکتهای پیشرو در عرصه تکنولوژی، بهویژه آنها که در زمینههایی چون هوش مصنوعی، فناوریهای مبتنی بر بلاکچین یا اینترنت اشیا فعالیت دارند و اخیراً رشد قابل توجهی را ثبت کردهاند، گزینهای جذاب به شمار میروند.

- سلامت و درمان: صنعت داروسازی و تجهیزات پزشکی، شامل تولیدکنندگان داروهای جدید یا ارائهدهندگان خدمات پیشرفته آزمایشگاهی، پتانسیل مناسبی برای سرمایهگذاری دارند.

- انرژیهای پاک: شرکتهای فعال در حوزه انرژیهای تجدیدپذیر، مانند سازندگان پنلهای خورشیدی یا توربینهای بادی، با توجه به روند جهانی، چشمانداز روشنی دارند.

- زیرساخت و لجستیک: سرمایهگذاری در سهام شرکتهای حملونقل (جادهای، ریلی، هوایی) و خدمات لجستیکی میتواند بازدهی مناسبی به همراه داشته باشد.

- صادرات و تجارت: شرکتهایی که در زمینه صادرات محصولات ایرانی به بازارهای بینالمللی فعال هستند، فرصت دیگری برای سرمایهگذاری محسوب میشوند.

- گردشگری: با وجود نوسانات، سهام شرکتهای فعال در صنعت هتلداری، آژانسهای مسافرتی و خطوط هوایی در بلندمدت قابل بررسی است.

- کشاورزی مدرن: توجه به شرکتهای فعال در تولید محصولات ارگانیک، توسعه گلخانههای صنعتی و فناوریهای نوین کشاورزی میتواند ارزشمند باشد.

- بیمه: سهام شرکتهای معتبر بیمه، بهخصوص در شاخههای عمر و درمان، همواره مورد توجه بخشی از سرمایهگذاران قرار دارد.

- صنایع غذایی: برندهای شناختهشده و محبوب در صنعت غذا و نوشیدنی نیز گزینههایی با پتانسیل رشد پایدار هستند.

- زیرساختهای ارتباطی: شرکتهای فعال در توسعه شبکههای فیبر نوری، اینترنت پرسرعت و فناوری نسل پنجم (5G) نیز از جذابیت بالایی برای سرمایهگذاری برخوردارند.

سایر گزینههای سرمایهگذاری:

- املاک و مستغلات: خرید ملک در مناطق رو به رشد و دارای پتانسیل افزایش قیمت، همچنان یکی از روشهای سنتی و محبوب حفظ و افزایش سرمایه است.

- طلا و سکه: این دو فلز گرانبها، بهویژه در شرایط عدم قطعیت اقتصادی، به عنوان یک پناهگاه امن برای سرمایه عمل میکنند.

- بورس کالا: امکان سرمایهگذاری و معامله بر روی کالاهای اساسی مانند فلزات گرانبها، محصولات پتروشیمی و کشاورزی در این بازار فراهم است.

- صندوقهای سرمایهگذاری: انتخاب صندوقهای معتبر با مدیریت حرفهای، خصوصاً آنهایی که در حوزههای پربازده مانند تکنولوژی یا سلامت فعالیت میکنند، راهی کمریسکتر برای ورود به بازار است.

- ارزهای دیجیتال: سرمایهگذاری در رمزارزهای شناختهشده و دارای بنیاد قوی، با پذیرش ریسکهای مربوطه، یکی دیگر از گزینههای نوین محسوب میشود.

نکته پایانی: موارد ذکر شده بر پایه تحلیل روندها و شرایط کنونی بازار ارائه شدهاند (بر اساس دادههای تا اوایل سال 2025). ضروری است پیش از هر اقدامی، تحقیقات شخصی و دقیقی انجام دهید و وضعیت فعلی بازار را به دقت ارزیابی نمایید. استفاده از مشاوره مالی تخصصی نیز میتواند راهگشا باشد.

برای سرمایه گذاری چی بخریم؟

در دنیای پیچیده و پرنوسان امروز، تصمیمگیری برای سرمایهگذاری و انتخاب بهترین گزینه، یکی از دغدغههای اصلی افراد برای حفظ و افزایش ارزش داراییهایشان است. گزینههای متعددی پیش روی سرمایهگذاران قرار دارد، اما سوال کلیدی این است که کدام مسیر با توجه به شرایط فردی و اهداف مالی، میتواند بهترین نتیجه را به همراه داشته باشد؟

از منظر کارشناسی و تخصصی مجموعه «آرمان تدبیر»، سرمایهگذاری موفق فراتر از انتخابهای هیجانی یا پیروی کورکورانه از بازار است. این مهم، نیازمند تحلیلی دقیق از روندهای اقتصادی، درک عمیق از ابزارهای مالی مختلف و اتخاذ استراتژیهای متناسب با میزان ریسکپذیری و افق زمانی هر فرد است. رویکرد ما همواره بر شناسایی فرصتهایی استوار بوده که بتوانند در بلندمدت، بازدهی مطلوبی را با مدیریت ریسک بهینه برای سرمایهگذاران ایجاد کنند.

با در نظر گرفتن این اصول و بررسی چشماندازهای پیش رو، برخی از گزینههای سرمایهگذاری به دلیل پتانسیل بالاتر و ساختار شفافتر، بیش از سایرین مورد توجه قرار میگیرند. در میان این گزینهها، دو راهکار کلیدی که از دیدگاه «آرمان تدبیر» برای طیف وسیعی از سرمایهگذاران، از تازهواردان تا افراد باتجربه، جذابیت و کارایی بالایی دارند، عبارتند از:.

- صندوقهای سرمایهگذاری

- بازار بورس اوراق بهادار

در ادامه، به بررسی دقیقتر این دو گزینه و دلایل جذابیت آنها به عنوان انتخابهای برتر سرمایهگذاری خواهیم پرداخت.

1-صندوق های سرمایه گذاری

- صندوقهای سرمایهگذاری سهامی

- صندوقهای سرمایهگذاری قابل معامله (ETF)

- صندوقهای درآمد ثابت

- صندوقهای تضمین اصل سرمایه

- صندوقهای شاخصی

- خرید صندوقهای سرمایهگذاری

- صندوقهای طلا

ورود به دنیای سرمایهگذاری، بهویژه از طریق صندوقها، یکی از هوشمندانهترین راهکارها برای بهرهمندی از دانش کارشناسان بازار و تنوعبخشی به سبد داراییهاست. صندوقهای سرمایهگذاری به زبان ساده، نهادهای مالی هستند که وجوه جمعآوری شده از تعداد زیادی سرمایهگذار را توسط مدیران حرفهای در ترکیبی از داراییها (مانند سهام، اوراق قرضه، طلا و…) سرمایهگذاری میکنند. این ساختار، مزایای قابل توجهی چون مدیریت تخصصی، کاهش ریسک از طریق تنوعبخشی و امکان سرمایهگذاری با مبالغ کم را برای همگان فراهم میآورد.

اما دنیای صندوقها بسیار متنوع است و هر نوع صندوق برای هدف، میزان ریسکپذیری و افق سرمایهگذاری متفاوتی طراحی شده است. شناخت این تفاوتها کلید انتخاب بهترین گزینه برای شماست. در این بخش، قصد داریم شما را با رایجترین و مهمترین انواع صندوقهای سرمایهگذاری در بازار ایران آشنا کنیم:

- صندوقهای سرمایهگذاری سهامی: مناسب برای افراد ریسکپذیرتر با دید بلندمدت که به دنبال کسب بازدهی بالا از رشد بازار سهام هستند.

- صندوقهای سرمایهگذاری قابل معامله (ETF): واحدهای این صندوقها مانند سهام عادی در بورس خرید و فروش میشوند و نقدشوندگی بالایی دارند. ETF ها میتوانند مبتنی بر سهام، درآمد ثابت، طلا یا شاخص باشند.

- صندوقهای درآمد ثابت: گزینهای ایدهآل برای افراد ریسکگریز که به دنبال دریافت سودی نسبتاً پایدار و کمنوسان، معمولاً بیشتر از سود بانکی هستند.

- صندوقهای تضمین اصل سرمایه: این صندوقها برای کمترین سطح ریسک طراحی شدهاند و اصل پول سرمایهگذاری شده شما را در سررسید تضمین میکنند.

- صندوقهای شاخصی: عملکرد این صندوقها پیرو یکی از شاخصهای معتبر بازار (مانند شاخص کل بورس) است و هزینههای کمتری نسبت به صندوقهای فعال دارند.

- صندوقهای طلا: راهی آسان و غیرمستقیم برای سرمایهگذاری در سکه و شمش طلا و بهرهمندی از نوسانات قیمت این فلز گرانبها.

آشنایی با ویژگیها، مزایا و معایب هر یک از این صندوقها و نحوه خرید واحدهای آنها، به شما کمک میکند تا با دیدی بازتر، بهترین تصمیم را برای سرمایهگذاری خود اتخاذ کنید. در ادامه به تفصیل به هر یک از این موارد خواهیم پرداخت.

چرا صندوق ها سرمایه گذاری بخریم؟

بله، سوال بسیار مهمی است. صندوقهای سرمایهگذاری دقیقاً با هدف ایجاد تعادل میان سود (بازده)، ریسک و قابلیت کنترل طراحی شدهاند، اما میزان هر یک از این فاکتورها به شدت به نوع صندوق بستگی دارد.

بیایید این موضوع را کمی باز کنیم:

-

سود (ریوارد یا بازدهی):

- پتانسیل سود بالا: صندوقهایی مانند صندوقهای سهامی پتانسیل کسب سود بیشتری در بلندمدت دارند، زیرا در داراییهای پرنوسانتر (سهام) سرمایهگذاری میکنند. ریوارد بالقوه در این صندوقها بالاتر است.

- سود منطقی و قابل پیشبینیتر: صندوقهایی مانند صندوقهای درآمد ثابت معمولاً سود کمتر اما باثباتتر و قابل پیشبینیتری ارائه میدهند. ریوارد در اینجا کمتر است اما منطقی و منظمتر به نظر میرسد.

-

ریسک:

- ریسک بالاتر: صندوقهای سهامی به دلیل ماهیت داراییهایشان، ریسک بیشتری دارند و ممکن است در کوتاهمدت دچار نوسان و حتی زیان شوند.

- ریسک کنترلشده و پایین: صندوقهای درآمد ثابت یا تضمین اصل سرمایه، ریسک بسیار کمی دارند و هدف اصلیشان حفظ اصل پول و ارائه یک بازدهی حداقلی است.

-

کنترل:

- کنترل کمتر بر نوسانات، کنترل بیشتر بر انتخاب نوع ریسک: شما به عنوان سرمایهگذار، کنترل مستقیمی بر خرید و فروش روزانه داراییهای داخل صندوق ندارید (این کار توسط مدیر صندوق انجام میشود). اما کنترل اصلی شما در انتخاب نوع صندوق است. با انتخاب صندوق درآمد ثابت، شما ریسک خود را کنترل میکنید و بازدهی باثباتتری را انتخاب مینمایید. با انتخاب صندوق سهامی، ریسک بالاتری را میپذیرید به امید بازدهی بیشتر.

- کنترل از طریق تنوعبخشی و مدیریت حرفهای: صندوقها ذاتاً ریسک را کنترل میکنند، زیرا پول شما را در سبد متنوعی از داراییها پخش میکنند (تنوعبخشی) و توسط افراد متخصص مدیریت میشوند. این باعث میشود ریسک سرمایهگذاری شما نسبت به خرید مستقیم یک یا دو سهم، بسیار کمتر و قابل کنترلتر باشد.

نتیجهگیری:

بله، صندوقهای سرمایهگذاری میتوانند سود و ریوارد منطقی با ریسک قابل کنترل ارائه دهند. اما این شما هستید که با انتخاب نوع مناسب صندوق، تعیین میکنید که چه میزان ریسک را حاضرید بپذیرید و چه سطح از بازدهی (ریوارد) برای شما “منطقی” محسوب میشود. هیچ صندوقی نمیتواند همزمان بالاترین سود بالقوه و کمترین ریسک ممکن را تضمین کند؛ همیشه یک موازنه وجود دارد. صندوقها این امکان را به شما میدهند که نقطهی تعادل مورد نظر خود را در این موازنه پیدا کنید.

بررسی صندوق ها براساس داده های موجود

در این بخش از مقاله، قصد داریم با استناد به دادههای عملکردی موجود و شاخصهای کلیدی (مانند بازدهی تاریخی، سطح ریسک، نقدشوندگی و هزینهها تا تاریخ [تاریخ آخرین دادهها، مثلاً پایان سال 1403 یا فصل اخیر])، به تحلیل و مقایسه صندوقهای سرمایهگذاری مختلف بپردازیم. هدف ما، شناسایی و معرفی صندوقهایی است که بر اساس این اطلاعات، عملکرد قابل توجه و برجستهتری نسبت به همتایان خود در دستهبندی مربوطه (مثلاً سهامی، درآمد ثابت، طلا و…) از خود نشان دادهاند. این تحلیل به شما کمک میکند تا با دیدی شفافتر و بر مبنای دادههای گذشته، گزینههای موجود را ارزیابی کنید.ابزار مورد تحلیل ما در این مقاله پلتفرم متاویو و سامانه کمان می باشد.

1-صندوقهای سرمایهگذاری سهامی

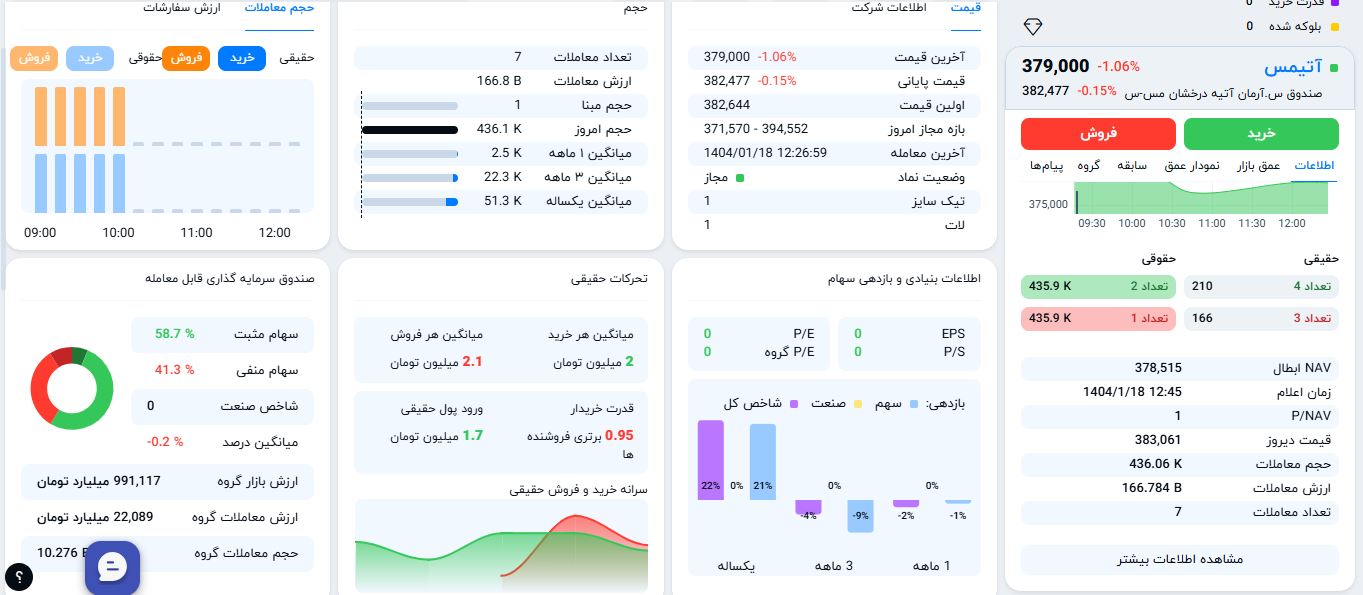

1-صندوق سرمایهگذاری آرمان آتیه درخشان مس (نماد: آتیمس).

بازدهی سالانه گزارششده: ۲۱٪.

2-صندوق سرمایهگذاری جاویدان سهام مانی (نماد: جاودان).

بازدهی سالانه گزارششده: 40٪.

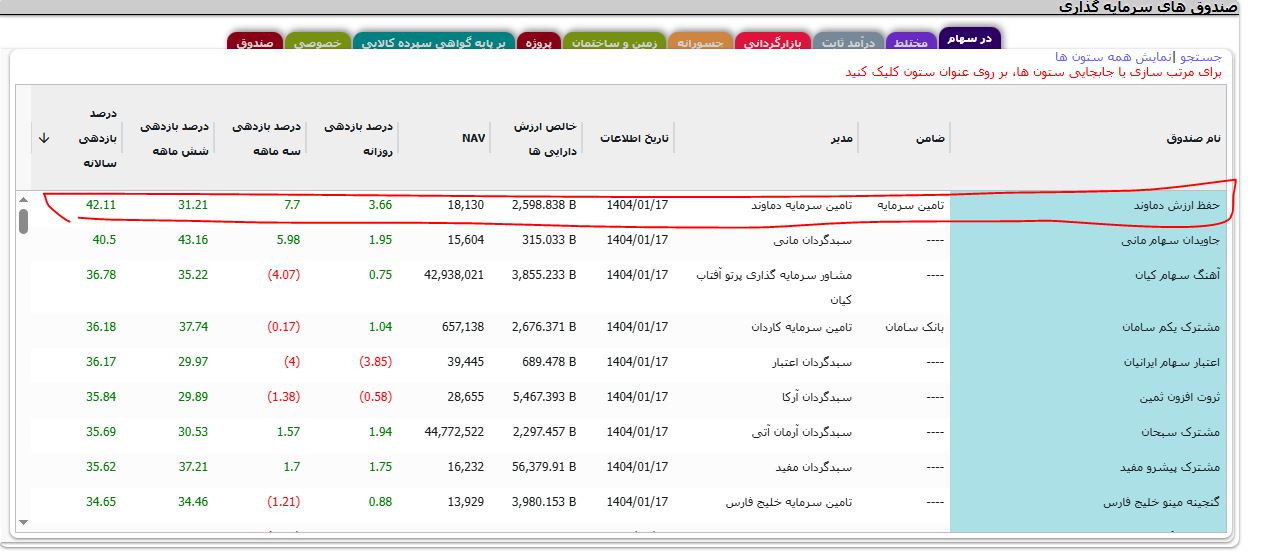

3–صندوق سرمایهگذاری حفظ ارزش دماوند

بازدهی سالانه گزارششده: 42٪.

2-صندوقهای سرمایهگذاری درآمد ثابت

1-صندوق سرمایهگذاری مشترک آسمان امید با نماد آسامید

بازدهی سالانه گزارششده: 57٪.

2-صندوق سرمایهگذاری کیان با نماد کیان

بازدهی سالانه گزارششده: 57٪.

3-صندوق سرمایهگذاری در اوراق بهادار با درآمد ثابت نشان هامرز

بازدهی سالانه گزارششده: 35٪.

3-صندوقهای سرمایهگذاری طلا

1-صندوقهای سرمایهگذاری طلا لوتوس

بازدهی سالانه گزارششده: 109٪.

2-صندوقهای سرمایهگذاری طلا عیار

بازدهی سالانه گزارششده: 113٪.

1-صندوقهای سرمایهگذاری طلا کهربا

بازدهی سالانه گزارششده: 108٪.

کدام صندوق سرمایه گذاری را بخریم؟

نتخاب صندوق سرمایهگذاری مناسب، ارتباط مستقیمی با میزان ریسکپذیری شما دارد. ریسکپذیری یعنی چقدر توانایی و تحمل پذیرش نوسانات بازار و احتمال کاهش موقت یا دائم سرمایه را در ازای کسب بازدهی بالقوه بالاتر دارید. شناخت درست این آستانه تحمل، اولین قدم برای یک انتخاب هوشمندانه است.

1. سرمایهگذاران ریسکگریز (اولویت: حفظ پول و ثبات): اگر اولویت اصلی شما حفظ اصل سرمایه و کسب یک بازدهی پایدار است، صندوقهای درآمد ثابت گزینههای کمریسکتری هستند. به عنوان نمونههایی از عملکرد گذشته (سال قبل) در این دسته، میتوان به بازدهی سالانه گزارششده برای صندوقهایی چون:

- صندوق سرمایهگذاری مشترک آسمان امید (آسامید): ۵۷٪

- صندوق سرمایهگذاری کیان: ۵۷٪

- صندوق سرمایهگذاری در اوراق بهادار با درآمد ثابت نشان هامرز: ۳۵٪ اشاره کرد. توجه حیاتی: این ارقام و درصدها صرفاً عملکرد تاریخی (مربوط به سال گذشته) را نشان میدهند و به هیچ عنوان تضمینی برای کسب بازدهی مشابه در آینده نیستند. عملکرد گذشته ملاک پیشبینی نتایج آتی نمیباشد.

2. سرمایهگذاران با ریسکپذیری متوسط: افرادی که حاضرند مقداری ریسک را برای کسب بازدهی بیشتر بپذیرند اما همچنان به دنبال ثبات نسبی هستند، میتوانند صندوقهای دیگری مانند صندوقهای مختلط (ترکیبی از سهام و اوراق) را بررسی کنند که سعی در ایجاد تعادل میان ریسک و بازده دارند.

3. سرمایهگذاران ریسکپذیر (اولویت: بازدهی بالا در بلندمدت): اگر دید بلندمدت دارید، تحمل نوسانات شدید بازار برایتان دشوار نیست و هدف اصلیتان کسب حداکثر بازدهی ممکن است، گزینههای پرریسکتری پیش روی شماست:

- صندوقهای سهامی: این صندوقها عمدتاً در سهام سرمایهگذاری میکنند. به عنوان مثال، بازدهی سالانه گزارششده در سال گذشته برای صندوقهایی مانند:

- صندوق آرمان آتیه درخشان مس (آتیمس): ۲۱٪

- صندوق جاویدان سهام مانی (جاودان): ۴۰٪

- صندوق حفظ ارزش دماوند: ۴۲٪ بوده است.

- صندوقهای طلا: این صندوقها امکان سرمایهگذاری در طلا را فراهم میکنند که میتواند نوسانات بسیار بالایی داشته باشد. برای نمونه، بازدهی سالانه گزارششده در سال گذشته برای صندوقهایی چون:

- صندوق طلا لوتوس: ۱۰۹٪

- صندوق طلا عیار: ۱۱۳٪

- صندوق طلا کهربا: ۱۰۸٪ ذکر شده است.

تأکید مجدد و بسیار مهم: تمامی این درصدها مربوط به عملکرد سال گذشته هستند و صرفاً جنبه اطلاعرسانی دارند. بازارهای مالی و سرمایهگذاری ذاتاٌ پرنوسان بوده و هیچ تضمینی برای تکرار این اعداد در آینده وجود ندارد. عملکرد گذشته هرگز نباید مبنای اصلی تصمیمگیری برای سرمایهگذاری آتی باشد.

انتخاب نهایی شما باید با در نظر گرفتن مجموعهای از عوامل شامل ریسکپذیری، اهداف مالی، افق زمانی و تحقیقات شخصی شما صورت گیرد.

سایر روش های سرمایه گذاری

علاقهمندان به سرمایهگذاری در سکه طلا، دیگر محدود به روشهای سنتی خرید و نگهداری فیزیکی نیستند. بازار سرمایه ایران، راهکارهای مدرن و کارآمدی را برای ورود به این بازار فراهم آورده است که دسترسی آسانتر و مزایای بیشتری را به همراه دارد. در ادامه، به شیوههای اصلی سرمایهگذاری در سکه طلا از طریق سامانه بورس میپردازیم:

-

گواهی سپرده سکه طلا (بورس کالا): یکی از شفافترین روشها، خرید گواهی سپرده سکه طلا در بورس کالاست. هر گواهی، نماینده مالکیت یک سکه طلای استاندارد است که در انبارهای امن و مورد تایید بورس نگهداری میشود. این شیوه، ضمن تضمین اصالت و کیفیت سکه، مزایای مهمی چون امنیت بسیار بالا در نگهداری، قابلیت خرید و فروش سریع و آسان (نقدشوندگی بالا) و حذف کامل هزینهها و مخاطرات نگهداری فیزیکی را برای سرمایهگذار به ارمغان میآورد.

-

صندوقهای سرمایهگذاری مبتنی بر طلا (بورس اوراق بهادار): راهکار دیگر، خرید واحدهای صندوقهای سرمایهگذاری با پشتوانه طلاست. این صندوقها، منابع مالی جمعآوریشده را عمدتاً در گواهیهای سپرده سکه طلا و سایر اوراق مرتبط با طلا سرمایهگذاری میکنند. با خرید و فروش واحدهای این صندوقها در بورس، شما به صورت غیرمستقیم از نوسانات قیمت طلا بهرهمند میشوید، بدون آنکه درگیر فرآیند تحویل فیزیکی یا مدیریت مستقیم دارایی شوید.

-

سهام شرکتهای مرتبط با صنعت طلا (بورس اوراق بهادار): اگرچه کمتر رایج است، اما امکان سرمایهگذاری در سهام شرکتهایی که فعالیت آنها به نوعی با ضرب یا عرضه سکه مرتبط است نیز وجود دارد. این روش، بیشتر به معنای مشارکت در سودآوری کسبوکارهای فعال در این حوزه است.

نکته پایانی: پیش از اقدام به سرمایهگذاری از طریق هر یک از این روشها، بررسی دقیق مواردی چون کارمزد معاملات، میزان ریسک ذاتی هر ابزار و تحلیل روندهای قیمتی طلا امری ضروری است. همچنین، مشورت با تحلیلگران و کارشناسان مجرب بازار سرمایه میتواند دید بهتری به شما داده و در اتخاذ تصمیمی آگاهانه یاریرسان باشد.

عوامل موفقیت در سرمایه گذاری

برای دستیابی به نتایج مطلوب و افزایش شانس موفقیت در عرصه پویای سرمایهگذاری امروز، داشتن درک صحیحی از دو مولفه کلیدی ضروری است: نخست، آشنایی با «رویکردهای مختلف سرمایهگذاری» و دوم، شناخت «ابزارهای مالی» موجود. در واقع، مسیر سرمایهگذاری موفق با تعریف یک برنامه عملیاتی یا همان استراتژی آغاز میشود.

استراتژی، به بیان ساده، نقشه راه شما برای رسیدن به مقاصد مالیتان است. به عنوان مثال، رویکرد شما میتواند مبتنی بر افق زمانی سرمایهگذاری باشد، مانند استراتژیهای کوتاهمدت یا بلندمدت. همچنین، میتوان استراتژیها را بر اساس نحوه مدیریت پرتفوی (فعال یا منفعل) یا میزان ریسکپذیری طبقهبندی کرد.

در کنار داشتن یک استراتژی روشن، انتخاب «ابزار» یا وسیله نقلیه مناسب برای اجرای آن برنامه نیز اهمیت حیاتی دارد. بازارهای مالی طیف وسیعی از ابزارها را در اختیار سرمایهگذاران قرار میدهند؛ از گزینههای شناختهشدهتر مانند اوراق مشارکت و سپردههای بانکی گرفته تا ابزارهای مالی پیچیدهتر نظیر قراردادهای آتی (فیوچرز)، سلف (فوروارد)، اختیار معامله و سایر ابزارهای مشتقه. انتخاب هوشمندانه ابزار، متناسب با استراتژی اتخاذ شده، نقش بسزایی در موفقیت سرمایهگذاری شما ایفا خواهد کرد.

جمع بندی

در مواجهه با چالشهای اقتصادی نظیر تورم، سرمایهگذاری از یک گزینه به یک ضرورت تبدیل میشود. این اقدام نهتنها به حفظ ارزش داراییها در برابر کاهش قدرت خرید کمک میکند، بلکه مسیری برای رشد سرمایه، تأمین مالی اهداف بلندمدت مانند دوران بازنشستگی و ایجاد منابع درآمدی متنوع است. با درک این ضرورت، پرسش اساسی برای بسیاری از افراد این است که کدام مسیر سرمایهگذاری، بهویژه در شرایط فعلی ایران، میتواند هوشمندانهتر و سودآورتر باشد.

بازار ایران، علیرغم پیچیدگیها، فرصتهای گوناگونی را ارائه میدهد. از سرمایهگذاری در داراییهای مشهود مانند املاک و مستغلات یا طلا که بهطور سنتی پناهگاه امن سرمایه تلقی میشوند، گرفته تا ورود به بازارهای نوین مانند ارزهای دیجیتال. با این حال، بازار سرمایه به دلیل شفافیت، تنوع ابزارها و قابلیت نقدشوندگی، جایگاه ویژهای دارد. در این بازار، سرمایهگذاری در سهام شرکتهای فعال در بخشهای روبهرشد مانند فناوری، سلامت، انرژیهای تجدیدپذیر و زیرساختها، و همچنین استفاده از صندوقهای سرمایهگذاری به عنوان راهکارهای کلیدی مطرح هستند.

صندوقهای سرمایهگذاری به دلیل مزایای ذاتی خود از جمله مدیریت تخصصی داراییها، کاهش ریسک از طریق تنوعبخشی و امکان شروع با مبالغ کم، ابزاری ایدهآل برای طیف وسیعی از سرمایهگذاران محسوب میشوند. نکته حیاتی در انتخاب صندوق، تطابق نوع آن با میزان ریسکپذیری فرد است. صندوقهای درآمد ثابت برای افراد ریسکگریز که به دنبال ثباتند مناسبترند، در حالی که صندوقهای سهامی یا طلا پتانسیل بازدهی بالاتری را در ازای پذیرش ریسک و نوسان بیشتر ارائه میدهند.

موفقیت در این مسیر، مستلزم داشتن یک استراتژی مشخص (بر اساس اهداف، افق زمانی و تحمل ریسک) و انتخاب ابزار مالی متناسب (اعم از سهام، انواع صندوقها، گواهی سپرده کالا، اوراق و…) است. اگرچه تحلیل عملکرد گذشته بازار یا صندوقها میتواند بخشی از فرآیند تحقیق باشد، اکیداً باید توجه داشت که بازدهیهای گذشته هیچگونه تضمینی برای آینده ایجاد نمیکنند. تصمیمگیری نهایی برای سرمایهگذاری باید همواره بر پایه تحقیقات کامل، در نظر گرفتن شرایط و اهداف شخصی و در صورت لزوم، بهرهگیری از مشاوره مالی تخصصی باشد.

پست های مرتبط

7 اسفند 1404

7 اسفند 1404

6 اسفند 1404

6 اسفند 1404

دیدگاهتان را بنویسید