مدل بلک شولز چیست؟نحوه استفاده در اختیار معامله

در بازار های مالی، ابزارهای متنوعی برای سرمایهگذاری و کسب سود وجود دارد. یکی از این ابزارها، اوراق اختیار معامله است که به سرمایهگذاران حق خرید یا فروش یک دارایی در آینده را با قیمت مشخص میدهد. اما چگونه میتوان ارزش دقیق این اوراق را تعیین کرد؟

مدل بلک-شولز، پاسخ این سوال را ارائه میدهد. این مدل ریاضی که در سال ۱۹۷۳ توسط فیشر بلک و مایرون شولز ابداع شد، با در نظر گرفتن عواملی مانند قیمت فعلی دارایی، نرخ بهره، زمان باقیمانده تا سررسید و نوسانات قیمت، به محاسبه قیمت منصفانه اوراق اختیار معامله کمک میکند.

این مدل بر پایه مفروضاتی همچون حرکت تصادفی قیمتها و عدم امکان کسب سود بدون ریسک در بازار بنا شده است که به آن اعتبار و کاربردی قابل توجه میبخشد.

با استفاده از مدل بلک-شولز، سرمایهگذاران میتوانند ارزش واقعی اوراق اختیار معامله را شناسایی کرده و تصمیمات آگاهانهتری در خرید و فروش اتخاذ کنند. این امر به بهبود عملکرد و افزایش سود در معاملات منجر میشود.

برای آشنایی بیشتر با جزئیات این مدل و نحوه کاربرد آن، در ادامه این مقاله با ما همراه باشید

منظور از قیمت منصفانه در قرارداد اختیار معامله و مدل بلک شولز

تعیین قیمت دقیق اوراق اختیار معامله همواره از اهمیت بالایی برخوردار بوده است. این اوراق، ابزارهای پیچیدهای هستند که ارزشگذاری آنها نیازمند رویکردی علمی و دقیق است. در دهه 1970، بلک و شولز، دو اقتصاددان برجسته، مدلی انقلابی برای قیمتگذاری این اوراق ارائه کردند که تحولی عظیم در حوزه مهندسی مالی ایجاد کرد.

مدل بلک-شولز که امروزه به عنوان یکی از ارکان اصلی ارزشگذاری اوراق مشتقه شناخته میشود، با در نظر گرفتن مجموعهای از عوامل کلیدی، قیمت تئوریک اختیار معامله را محاسبه میکند. این مدل، به سرمایهگذاران کمک میکند تا با درک بهتر ارزش واقعی این اوراق، تصمیمات آگاهانهتری در زمینه سرمایهگذاری و تخصیص منابع اتخاذ کنند.

عوامل تاثیرگذار در مدل بلک-شولز عبارتند از:

- قیمت فعلی دارایی پایه

- قیمت اعمال قرارداد

- نوسانپذیری مورد انتظار دارایی پایه

- مدت زمان تا سررسید قرارداد

- نرخ بهره بدون ریسک

- نرخ سود نقدی (در صورت وجود)

در میان این عوامل، سه عامل نقش پررنگتری در تعیین قیمت اختیار خرید دارند:

- اختلاف بین قیمت فعلی دارایی پایه و قیمت اعمال

- زمان باقیمانده تا سررسید

- نوسانپذیری مورد انتظار دارایی پایه

به طور طبیعی، هرچه نوسانپذیری دارایی پایه بیشتر باشد، قیمت اختیار معامله نیز افزایش مییابد. زیرا احتمال کسب سود از این اوراق در شرایط نوسان بیشتر، بالاتر است.

با استفاده از مدل بلک-شولز، سرمایهگذاران میتوانند ارزش واقعی اختیار معامله را ارزیابی کرده و تصمیمات موفقیتآمیزتری در بازارهای مالی اتخاذ کنند.

تعریف مدل بلک شولز

مدل بلک-شولز به عنوان یکی از روشهای پیشرو در قیمتگذاری در بازار آپشن شناخته میشود. این مدل که توسط سه اقتصاددان برجسته، فیشر بلک، مایرون شولز و رابرت مرتن توسعه یافته، به دلیل دقت و کارایی بالا، به طور گسترده توسط معاملهگران و سرمایهگذاران مورد استفاده قرار میگیرد.

این مدل انقلابی برای اولین بار در سال ۱۹۷۳ در مقالهای با عنوان “قیمتگذاری آپشن ها و بدهیهای شرکتی” در مجله Journal of Political Economy منتشر شد و به سرعت به عنوان یکی از استانداردهای صنعت شناخته شد.

نکته جالب توجه این است که فیشر بلک، یکی از خالقان این مدل، در سال ۱۹۹۵ درگذشت و دو سال بعد، شولز و مرتن برای این دستاورد بزرگ در زمینه قیمتگذاری مشتقات، جایزه نوبل اقتصاد را دریافت کردند.

ماشین حساب ارزش گذاری اختیار چیست

ماشینحساب ارزشگذاری اختیار معامله ابزاری است که با استفاده از مدلهای ریاضی مانند بلک-شولز یا مدل دوجملهای، ارزش نظری یک اختیار خرید (Call Option) یا اختیار فروش (Put Option) را محاسبه میکند. این ماشینحساب با دریافت اطلاعاتی مانند قیمت فعلی دارایی پایه، قیمت اعمال، زمان تا سررسید، نرخ بهره بدون ریسک و نوسانات، تخمینی از ارزش منصفانه اختیار معامله ارائه میدهد که به معاملهگران کمک میکند تا در مورد خرید یا فروش آپشنها تصمیمات آگاهانهتری بگیرند و فرصتهای بالقوه آربیتراژ را شناسایی کنند.

استفاده از ماشین حساب ارزش گذاری در سایت /tsetmc.com

سایت شرکت مدیریت فناوری بورس تهران (TSETMC) به آدرس https://tsetmc.com مرجع اصلی اطلاعات بازار سرمایه ایران است. در این سایت، میتوانید اطلاعات کاملی از معاملات اختیار معامله، شامل قیمتهای جاری، حجم معاملات، قیمتهای اعمال و تاریخهای سررسید را مشاهده کنید. با داشتن این اطلاعات و استفاده از ماشینحسابهای ارزشگذاری اختیار معاملهی موجود (که به صورت آنلاین یا نرمافزارهای جداگانه در دسترس هستند)، میتوانید ارزش نظری اختیار معاملههای مورد نظر خود را محاسبه کنید.

پارامترهای ماشینحساب ارزشگذاری اختیار معامله:

-

نوع قرارداد اختیار معامله (Put/Call):

- اختیار خرید (Call Option): به دارنده اختیار حق (نه الزام) میدهد که دارایی پایه را در قیمت مشخصی (قیمت اعمال) در آینده بخرد.

- اختیار فروش (Put Option): به دارنده اختیار حق (نه الزام) میدهد که دارایی پایه را در قیمت مشخصی (قیمت اعمال) در آینده بفروشد.

-

قیمت دارایی پایه (Underlying Asset Price):

- قیمت فعلی دارایی که اختیار معامله بر اساس آن است (مثلاً قیمت فعلی یک سهم).

-

قیمت اعمال (Strike Price):

- قیمتی که در آن دارنده اختیار میتواند دارایی پایه را بخرد (در اختیار خرید) یا بفروشد (در اختیار فروش).

-

زمان باقیمانده تا سررسید (Time to Expiration):

- مدت زمان (معمولاً به روز یا سال) تا تاریخ انقضای اختیار معامله.

-

نرخ بازدهی مورد انتظار (Expected Rate of Return) / نرخ بهره بدون ریسک (Risk-Free Interest Rate):

- توضیح مهم: ماشینحسابهای استاندارد ارزشگذاری اختیار معامله معمولاً نرخ بهره بدون ریسک را میخواهند، نه نرخ بازدهی مورد انتظار کل بازار. نرخ بهره بدون ریسک، نرخ بازدهی است که میتوان بدون پذیرش هیچ ریسکی به دست آورد (مثلاً نرخ بازدهی اوراق قرضه دولتی کوتاهمدت).

- دلیل استفاده از نرخ بدون ریسک این است که در مدلهای ارزشگذاری فرض میشود میتوان با ترکیب اختیار معامله و دارایی پایه، یک پرتفوی بدون ریسک ایجاد کرد.

-

نسبت سود نقدی به قیمت دارایی پایه (Dividend Yield):

- اگر دارایی پایه (مثلاً سهام) سود نقدی پرداخت کند، این نسبت بیانگر میزان سود نقدی سالانه به قیمت فعلی دارایی است. سود نقدی ارزش اختیار خرید را کاهش و ارزش اختیار فروش را افزایش میدهد.

مثال عددی:

فرض کنید میخواهیم ارزش یک اختیار فروش (Put Option) را بر روی سهام شرکت “ب” محاسبه کنیم. اطلاعات زیر را داریم:

- نوع قرارداد: اختیار فروش (Put)

- قیمت دارایی پایه: 85,000 تومان

- قیمت اعمال: 90,000 تومان

- زمان تا سررسید: 60 روز

- نرخ بهره بدون ریسک: 15% (سالانه)

- نسبت سود نقدی: 2% (سالانه)

- نوسانپذیری: 25% (سالانه)

تحلیل (قبل از محاسبه):

- اختیار فروش به ما حق میدهد سهام را به قیمت 90,000 تومان بفروشیم، در حالی که قیمت فعلی بازار 85,000 تومان است. پس اختیار فروش در حال حاضر “در سود” (In the Money) است.

- ارزش ذاتی این اختیار فروش برابر است با: 90,000 – 85,000 = 5,000 تومان.

- علاوه بر ارزش ذاتی، اختیار فروش ارزش زمانی هم دارد، زیرا تا سررسید 60 روز باقی مانده و ممکن است قیمت سهام “ب” باز هم کاهش یابد.

- نوسانپذیری 25% نشان میدهد که بازار انتظار دارد قیمت سهام “ب” نوسانات نسبتاً زیادی داشته باشد، که این به نفع ارزش اختیار فروش است.

محاسبه با ماشینحساب:

اگر این اطلاعات را به یک ماشینحساب ارزشگذاری اختیار معامله (مثلاً بر اساس مدل بلک-شولز) بدهیم، ممکن است ارزش اختیار فروش را حدود 5,800 تومان تخمین بزند (این عدد دقیق نیست و فقط برای مثال است). میبینید که ارزش اختیار (5,800) بیشتر از ارزش ذاتی (5,000) است، که این تفاوت به دلیل ارزش زمانی اختیار است.

نکته: این مثالها و توضیحات برای درک بهتر مفاهیم هستند. برای محاسبات دقیق، حتماً از ماشینحسابهای معتبر استفاده کنید و به خاطر داشته باشید که ارزشگذاری اختیار معاملهها میتواند پیچیده باشد و تحت تأثیر عوامل مختلفی قرار گیرد.

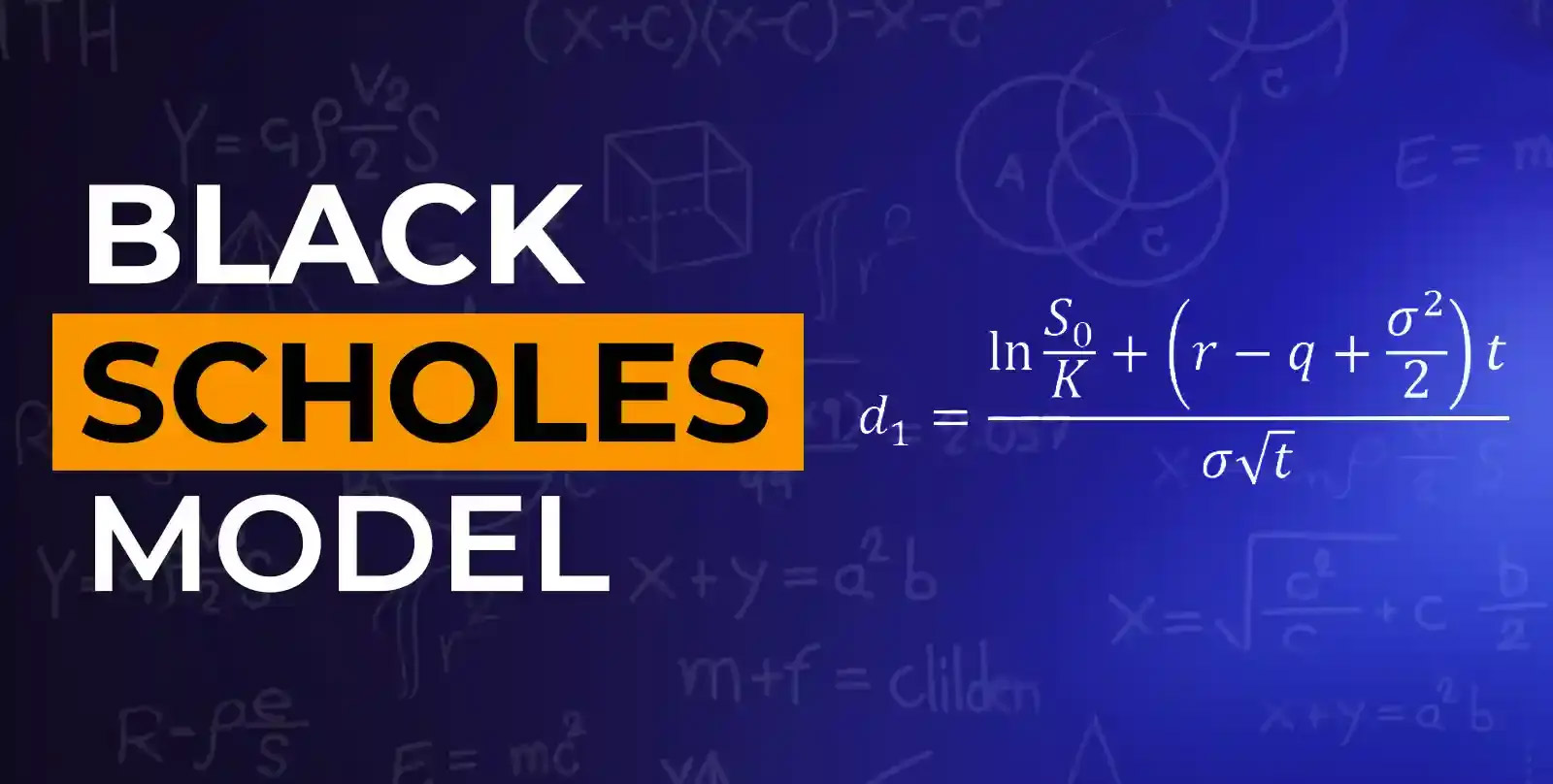

فرمول بلک شولز

این فرمول، با در نظر گرفتن تمامی متغیرهای تاثیرگذار، به شما کمک میکند تا قیمت مناسب اختیار خرید را محاسبه کرده و در معاملات خود بهترین تصمیم را بگیرید.

مثال محاسبه مدل بلک-شولز

تصور کنید قصد دارید حق خرید یک سهم را در آینده، با قیمتی مشخص، برای خودتان محفوظ کنید. برای تعیین هزینه این حق، به اطلاعاتی نیاز دارید. فرض کنید قیمت فعلی سهم در بازار 2,500,000 تومان است و شما میخواهید حق خرید آن را در شش ماه آینده با قیمت 2,000,000 تومان داشته باشید. نرخ بهره بانکی بدون ریسک 4 درصد و نوسانات قیمت سهم (انحراف معیار) 15 درصد است.

با استفاده از این اطلاعات و رجوع به جداول توزیع نرمال (که ابزاری برای تحلیل احتمالات است)، میتوانیم ارزش این حق خرید (اختیار خرید) را محاسبه کنیم. پس از انجام محاسبات، به عدد تقریبی 325,000 تومان میرسیم.

به عبارت دیگر، شما برای داشتن این حق انتخاب (اختیار خرید)، باید 325,000 تومان بپردازید.

فرمول بلک شولز برای اختیار فروش

برای محاسبه ارزش اختیار فروش، میتوان از همان فرمول اختیار خرید استفاده کرد و با اعمال تغییرات جزئی، به نتیجه مطلوب رسید. در واقع، با جابهجا کردن برخی متغیرها و اعمال علامت منفی، میتوان به سادگی ارزش اختیار فروش را نیز محاسبه نمود.

امیدواریم این مقاله به درک شما از مدل بلک-شولز و کاربرد آن در قیمتگذاری اختیار معامله کمک کرده باشد. در مقاله بعدی، به بررسی قراردادهای سوآپ و ویژگیهای آنها خواهیم پرداخت.

ساختار مدل بلک شولز

مدل بلک شولز، ابزاری قدرتمند برای محاسبه ارزش اختیار معامله، اساساً دو جزء اصلی دارد.

روی اول: این بخش، پتانسیل سود ناشی از افزایش قیمت دارایی پایه (مثلاً سهام) را میسنجد. به زبان سادهتر، اگر قیمت سهم بالا رود، اختیار معامله چقدر ارزشمندتر میشود؟

روی دوم: این بخش، هزینه اعمال اختیار معامله در زمان سررسید را با در نظر گرفتن ارزش زمانی پول محاسبه میکند.

مدل بلک شولز با در نظر گرفتن این دو جزء – سود بالقوه و هزینه اعمال – ارزش نهایی اختیار معامله (به خصوص نوع اروپایی آن که فقط در تاریخ سررسید قابل اعمال است) را تعیین میکند.

نحوه عملکرد ماشین حساب اختیار معامله

ماشین حساب اختیار معامله، که به نام ماشین حساب بلک-شولز نیز شناخته میشود، ابزاری است که بهمنظور محاسبه قیمت منصفانه قراردادهای اختیار معامله طراحی شده است. این مدل ریاضی، که توسط فیشر بلک، مایرون شولز و رابرت مرتن توسعه یافته، به دلیل تأثیرش در پیشبینی و تحلیل بازارهای مالی، برنده جایزه نوبل شده است.

نحوه کارکرد ماشین حساب

با وارد کردن اطلاعات مورد نیاز مانند قیمت اعمال، زمان باقیمانده تا سررسید، نوسانپذیری و نرخ بهره، ماشین حساب بلک-شولز بهطور خودکار قیمت منصفانه قرارداد را محاسبه میکند. این ابزار به معاملهگران کمک میکند تا تصمیمات بهتری در خرید یا فروش اختیارهای معامله اتخاذ کنند و ارزش واقعی این قراردادها را درک کنند.

این ماشین حساب برای محاسبه قیمت منصفانه پرمیوم قرارداد، اطلاعات خاصی را از کاربر میطلبد. پس از وارد کردن مواردی مانند:

- قیمت اعمال

- زمان باقیمانده تا سررسید

- نوسانپذیری

- نرخ بهره

- ماشین حساب به طور خودکار قیمت بلک شولز را محاسبه میکند.

کد بلک شولز به زبان c# برای استفاده برنامه نویس ها

using System;

namespace BlackScholes

{

/// <summary>

/// Summary description for BlackSholes.

/// </summary>

public class BlackSholes

{

public BlackSholes()

{

//

// TODO: Add constructor logic here

//

}

/* The Black and Scholes (1973) Stock option formula

* C# Implementation

* uses the C# Math.PI field rather than a constant as in the C++ implementaion

* the value of Pi is 3.14159265358979323846

S= Stock price

X=Strike price

T=Years to maturity

r= Risk-free rate

v=Volatility

*/

public double BlackScholes(string CallPutFlag, double S, double X,

double T, double r, double v)

{

double d1 = 0.0;

double d2 = 0.0;

double dBlackScholes = 0.0;

d1 = (Math.Log(S / X) + (r + v * v / 2.0) * T) / (v * Math.Sqrt(T));

d2 = d1 - v * Math.Sqrt(T);

if (CallPutFlag == "c")

{

dBlackScholes = S * CND(d1) - X * Math.Exp(-r * T) * CND(d2);

}

else if (CallPutFlag == "p")

{

dBlackScholes = X * Math.Exp(-r * T) * CND(-d2) - S * CND(-d1);

}

return dBlackScholes;

}

public double CND(double X)

{

double L = 0.0;

double K = 0.0;

double dCND = 0.0;

const double a1 = 0.31938153;

const double a2 = -0.356563782;

const double a3 = 1.781477937;

const double a4 = -1.821255978;

const double a5 = 1.330274429;

L = Math.Abs(X);

K = 1.0 / (1.0 + 0.2316419 * L);

dCND = 1.0 - 1.0 / Math.Sqrt(2 * Convert.ToDouble(Math.PI.ToString())) *

Math.Exp(-L * L / 2.0) * (a1 * K + a2 * K * K + a3 * Math.Pow(K, 3.0) +

a4 * Math.Pow(K, 4.0) + a5 * Math.Pow(K, 5.0));

if (X < 0)

{

return 1.0 - dCND;

}

else

{

return dCND;

}

}

}

}

پست های مرتبط

28 خرداد 1405

27 خرداد 1405

27 خرداد 1405

26 خرداد 1405

23 خرداد 1405

دیدگاهتان را بنویسید