ضریب گاما در قراردادهای اختیار معامله چه تاثیری دارد؟

گاما در قرارداد های اختیار معامله به عنوان شاخصی کلیدی(که در مقاله انتخاب ضرایب پوشش ریسک یونانی چیست؟ اشاره شد)برای سنجش نوسانات دلتا شناخته میشود و نقشی حیاتی در کنترل ریسک و ایجاد تعادل در سبد سهام ایفا میکند. این مقاله با هدف واکاوی عمیق تأثیر گاما بر راهبردهای پوشش ریسک، هزینههای مرتبط با معاملات و نحوه بهکارگیری آن در فرآیند تصمیمگیریهای معاملاتی نگاشته شده است.

در دنیای پویای بازار آپشن، دلتا نقشی کلیدی ایفا میکند. این شاخص حساسیت آپشن نسبت به نوسانات قیمت دارایی پایه را نشان میدهد. با این حال، دلتا خود ماهیتی متغیر دارد و با هر تغییر در قیمت دارایی پایه، مقدار آن نیز دچار تغییر میشود. این تغییرات دلتا، اهمیت بسیاری در تحلیل و پیشبینی رفتار آپشنها دارند.

اما چگونه میتوان این تغییرات را پیشبینی کرد؟ اینجا است که مفهوم “گاما” به میان میآید. گاما، شاخصی است که میزان تغییر دلتا را در برابر تغییرات قیمت دارایی پایه نشان میدهد. به عبارت دیگر، گاما به ما میگوید که با تغییر قیمت دارایی پایه، دلتای آپشن با چه شدتی تغییر خواهد کرد.

درک عمیقتر از مفهوم دلتا و گاما، به معاملهگران کمک میکند تا استراتژیهای معاملاتی خود را با دقت بیشتری تدوین کنند و ریسکهای احتمالی را به حداقل برسانند. برای کسب اطلاعات بیشتر در این زمینه، میتوانید به مقاله “دلتا در اختیار معامله” مراجعه کنید.

گاما چیست و چرا اهمیت دارد؟

گاما، شاخصی کلیدی در تحلیل حساسیت آپشنها، میزان تغییر دلتا را در واکنش به نوسانات قیمت دارایی پایه میسنجد. به بیان سادهتر، گاما شیب نمودار دلتا را نشان میدهد و بیانگر این است که با تغییر هر واحد در قیمت دارایی اصلی، دلتای آپشن چه مقدار تغییر میکند.

هرچه مقدار گاما بزرگتر باشد، نشاندهنده نوسان شدیدتر دلتا در برابر تغییرات جزئی قیمت دارایی پایه است. این وضعیت معمولاً زمانی رخ میدهد که قیمت دارایی پایه به قیمت اعمال نزدیک باشد.

برای روشنتر شدن مفهوم گاما و تاثیر آن بر دلتا، به دو سناریوی فرضی در معاملات اختیار خرید میپردازیم:

سناریوی اول: خرید اختیار خرید

فرض کنید یک قرارداد اختیار خرید با قیمت ۱۰ ریال، دلتای ۰.۴۰ و گامای ۰.۱۰ دارید.

- اگر قیمت سهام پایه ۱ ریال افزایش یابد، دلتا به اندازه ۰.۱۰ (حاصلضرب گاما در تغییر قیمت سهام) افزایش مییابد و به ۰.۵۰ میرسد.

- اگر قیمت سهام پایه ۱ ریال کاهش یابد، دلتا به اندازه ۰.۱۰ کاهش یافته و به ۰.۳۰ میرسد.

سناریوی دوم: فروش اختیار خرید

حال تصور کنید قرارداد اختیار خریدی با قیمت ۱۰ ریال فروختهاید که دلتای آن -۰.۲۵ و گامای آن ۰.۰۵ است. دلتای منفی به این معنی است که با افزایش قیمت سهام پایه، ارزش موقعیت شما کاهش مییابد.

- اگر قیمت سهام پایه ۱ ریال افزایش یابد، دلتا به اندازه -۰.۰۵ تغییر کرده و به -۰.۳۰ میرسد، یعنی تعهدات شما ۰.۰۵ ریال افزایش مییابد.

- اگر قیمت سهام پایه ۱ ریال کاهش یابد، دلتا به اندازه ۰.۰۵ تغییر کرده و به -۰.۲۰ میرسد، یعنی تعهدات شما ۰.۰۵ ریال کاهش مییابد.

این مثالها نشان میدهند که گاما چگونه با تغییر قیمت سهام پایه، بر میزان حساسیت دلتا تأثیر میگذارد. به عبارت دیگر، گاما سرعت تغییر دلتا را نشان میدهد.

رفتار ضریب گاما در قراردادهای اختیار معامله:

همواره امکان خرید یا فروش اختیار معامله وجود دارد. این اختیارها، که به سرمایهگذاران حق خرید یا فروش یک دارایی در قیمت و زمان مشخص را میدهند، میتوانند با توجه به شرایط بازار، ارزش مثبت یا منفی داشته باشند. نکته حائز اهمیت این است که تعداد اختیارهای خرید و فروش موجود در بازار، همواره با یکدیگر برابر است.

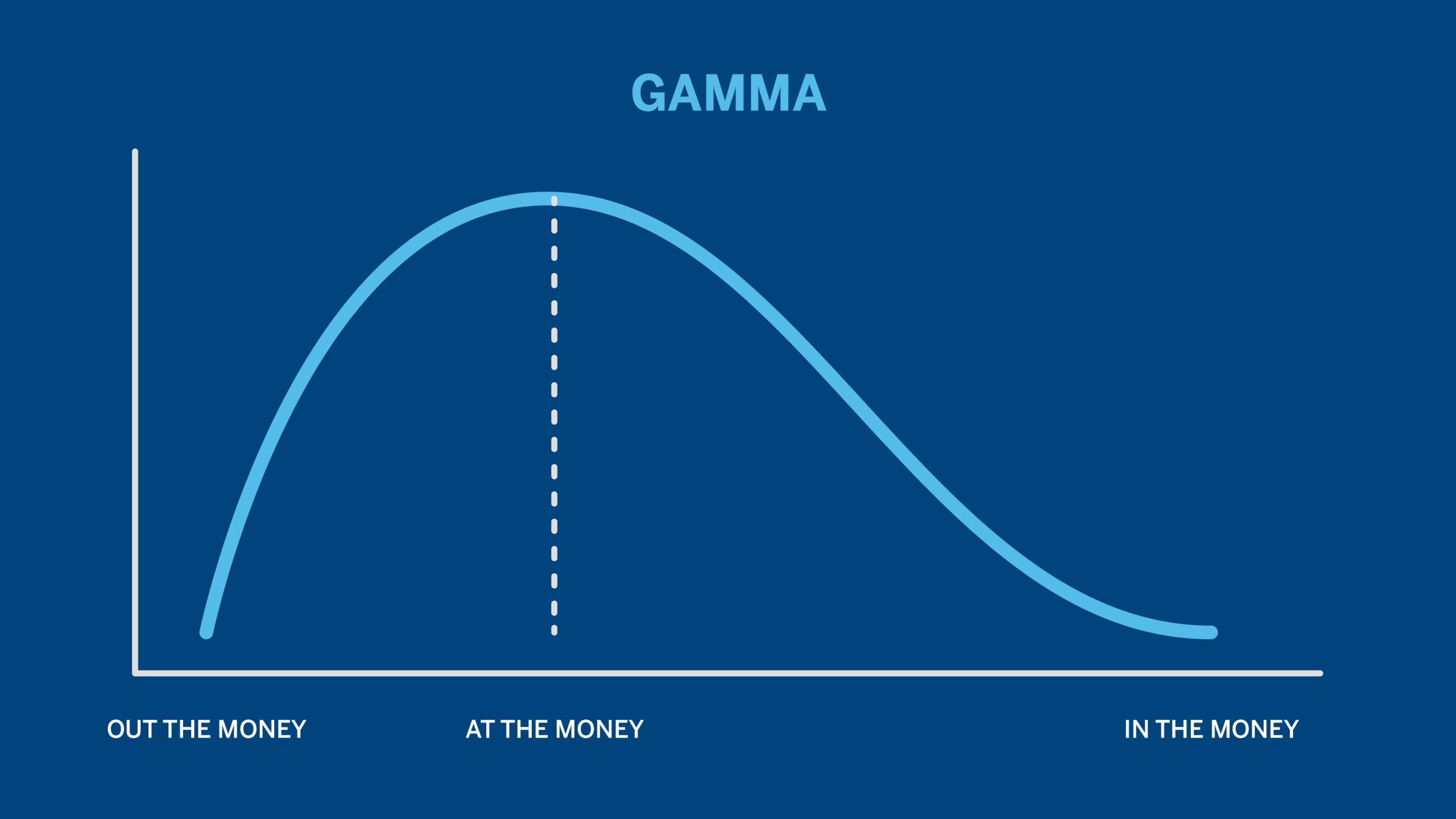

بررسی گاما در قراردادهای آپشن در نقطه سر به سر

در شرایطی که ارزش ذاتی اختیار معامله نزدیک به صفر باشد (یعنی قیمت سهام نزدیک به قیمت اعمال باشد)، حساسیت دلتا به تغییرات قیمت سهام به شدت افزایش مییابد. این بدان معناست که کوچکترین تغییر در قیمت سهام میتواند به سرعت موقعیت اختیار معامله را از سود به زیان یا بالعکس تغییر دهد. در چنین شرایطی، گاما که نشاندهنده نرخ تغییر دلتا است، مقادیر بالایی را به خود میگیرد. به بیان دیگر، گاما در اختیار معاملههای بیتفاوت به اوج خود میرسد و این نشاندهنده نوسانات بالای ارزش اختیار معامله در این نقطه است.

رفتار گاما در قراردادهای اختیار معامله در سود:

اختیار معاملهای که سود قابل توجهی را نصیب دارنده خود میکند، کمترین حساسیت را نسبت به نوسانات قیمت دارایی پایه از خود نشان میدهد. در چنین شرایطی، دلتای اختیار معامله تقریباً به یک نزدیک میشود و گاما، که نشاندهنده نرخ تغییر دلتا است، به شدت کاهش مییابد. به عبارت دیگر، تغییرات قیمت دارایی پایه، تاثیر ناچیزی بر ارزش اختیار معامله خواهد داشت.

رفتار گاما در قراردادهای اختیار معامله در زیان:

در شرایطی که قراردادهای اختیار معامله با زیان قابل توجهی مواجه میشوند، شاهد کاهش ضریب گاما خواهیم بود.

اما به طور کلی، هرگاه ارزش اختیار معامله به نقطه سربهسر نزدیک باشد، گاما افزایش مییابد.

کاربردهای گاما Gamma

1. تصحیح خمیدگی

در یک دنیای ایدهآل، این مسیر مستقیم و قابل پیشبینی است. به این معنی که با دانستن “دلتا” (میزان حساسیت قیمت اختیار به تغییرات قیمت دارایی پایه) میتوان به سادگی تغییرات قیمت اختیار را محاسبه کرد.

اما واقعیت این است که این مسیر، پر پیچ و خم و غیرخطی است. مانند جادهای کوهستانی که با فراز و نشیبهای زیادی همراه است. این غیرخطی بودن را میتوان در نمودار قیمت اختیار معامله به وضوح مشاهده کرد، جایی که به جای یک خط مستقیم، با یک منحنی روبرو هستیم.

برای درک بهتر این مفهوم، به نمودار بالا توجه کنید. خط آبی نمایشگر مسیر مستقیم و ایدهآل است که با استفاده از دلتا محاسبه میشود. اما خط مشکی مسیر واقعی قیمت اختیار را نشان میدهد که با فرمول بلک-شولز به دست میآید.

برای محاسبه دقیقتر تغییرات قیمت در این مسیر پر پیچ و خم، به ابزاری به نام “گاما” نیاز داریم. گاما در واقع میزان انحنای مسیر قیمت اختیار را اندازهگیری میکند. با استفاده از گاما میتوان فرمول پیشرفتهتری برای محاسبه قیمت اختیار به دست آورد که دقت بیشتری نسبت به روش ساده دلتا دارد.

اما حتی با وجود تمام محاسبات و پیشبینیهای دقیق ریاضی، نباید فراموش کرد که عامل تعیینکننده نهایی در بازار، “اجماع نظر معاملهگران” است. به عبارت دیگر، این معاملهگران هستند که با خرید و فروش خود، قیمت نهایی اختیار را تعیین میکنند. بنابراین، ممکن است بازار مسیری کاملاً متفاوت از برآوردهای ما طی کند و قیمتها بسیار بالاتر یا پایینتر از محاسبات تئوریک حرکت کنند.

برای درک بهتر تغییرات قیمت یک اختیار خرید، میتوان از دو روش استفاده کرد. روش اول، که روشی سادهتر است، تنها از دلتا (نرخ تغییر قیمت اختیار به ازای تغییر قیمت سهم) استفاده میکند. برای مثال، اگر دلتای یک اختیار خرید 0.5 باشد و قیمت سهم 10 تومان افزایش یابد، با این روش، انتظار داریم قیمت اختیار 5 تومان افزایش یابد (0.5 × 10 = 5).

اما روش دقیقتر، علاوه بر دلتا، از گاما (نرخ تغییر دلتا) نیز استفاده میکند. گاما، اثر غیرخطی بودن رابطه بین قیمت سهم و قیمت اختیار را در نظر میگیرد. در مثال قبل، اگر گامای اختیار 0.04 باشد، با در نظر گرفتن گاما، تغییر قیمت اختیار 7 تومان خواهد بود. این اختلاف 2 تومانی (7 – 5 = 2) نشان میدهد که گاما میتواند به ما در پیشبینی دقیقتر تغییرات قیمت، به خصوص در نوسانات بزرگ، کمک کند.

هر چه نوسان قیمت سهم بیشتر باشد، اهمیت گاما در محاسبات افزایش مییابد، زیرا گاما با مجذور تغییر قیمت سهم رابطه مستقیم دارد. به عبارت دیگر، در نوسانات بزرگ، در نظر گرفتن گاما برای پیشبینی دقیقتر تغییرات قیمت اختیار، ضروری است.

2. یک المان کمکی جهت تصمیم گیری درست در نوسانات

گاما یکی از مفاهیم کلیدی در دنیای اختیار معامله است، به خصوص برای فروشندگان اختیار معامله که به دنبال پوشش ریسک (هجینگ) پرتفوی خود هستند. اما گاما دقیقاً چیست و چگونه میتوان از آن استفاده کرد؟

تصور کنید شما یک اختیار معامله فروختهاید و برای پوشش ریسک آن، معادل دلتای آن سهام خریدهاید. در این حالت، شما در واقع سعی کردهاید تاثیر تغییرات قیمت سهام را بر اختیار معامله خنثی کنید. اما یک نکته ظریف وجود دارد: اختیار معاملهها برخلاف سهام، دارای “خمیدگی” هستند. به عبارت دیگر، به ازای هر واحد تغییر در قیمت سهام، ارزش اختیار معامله به طور خطی تغییر نمیکند. این خمیدگی همان چیزی است که با گاما اندازهگیری میشود.

هرچه گاما بیشتر باشد، خمیدگی اختیار معامله بیشتر است و در نتیجه، ارزش آن به تغییرات قیمت سهام حساستر است. گاما در قیمتهای نزدیک به قیمت اعمال به حداکثر خود میرسد و با افزایش نوسانات بازار و زمان باقیمانده تا سررسید نیز افزایش مییابد.

چرا دلتا هجینگ همیشه کافی نیست؟

دلتا هجینگ تنها برای حرکات کوچک و لحظهای قیمت سهام موثر است. وقتی قیمت سهام یک حرکت بزرگ و پیشبینی نشده انجام میدهد، گاما وارد عمل میشود و باعث میشود که اختیار معامله بیشتر یا کمتر از پوشش سهام شما تغییر کند. در نتیجه، شما در هر دو جهت (صعودی و نزولی) متضرر خواهید شد.

گاما و فرصتهای سودآوری

اما گاما همیشه هم بد نیست! اگر بتوانید آن را به درستی درک کنید، میتوانید از آن به نفع خود استفاده کنید. برای مثال، با خرید اختیار معامله بر روی سهام پرنوسان، میتوانید از خمیدگی و گامای بالا سود ببرید. البته در این استراتژی باید به زمانبندی ورود، هزینههای معاملاتی و سایر عوامل توجه داشته باشید.

اهمیت گامای کمتر

در بین موقعیتهای فروش اختیار معامله، داشتن گامای کمتر به معنی شتاب کمتر در هنگام تغییرات قیمتی است. به عبارت دیگر، با کاهش گاما، ریسک پرتفوی شما نیز کاهش مییابد.

3. راهنمای متوازنسازی پوشش ریسک

در مدیریت پرتفوی اختیار معامله، گاما نقش یک راهنمای مهم را ایفا میکند و به ما نشان میدهد که پوشش ریسک دلتا با چه فرکانسی باید بهروزرسانی شود.

گامای کوچک:

زمانی که گاما کوچک باشد (نزدیک به صفر)، دلتای اختیار معامله در مقابل نوسانات قیمت سهام پایدار میماند و نیاز به متوازنسازی مجدد پرتفوی کمتر خواهد بود.

گامای بزرگ:

اما اگر گاما بزرگ باشد، حتی تغییرات کوچک در قیمت سهام نیز میتواند تغییرات قابل توجهی در دلتای اختیار معامله ایجاد کند. در این حالت، موقعیتهای پوشش داده شده با دلتا به سرعت از حالت خنثی خارج میشوند و برای حفظ خنثی بودن پرتفوی از نظر دلتا، به متوازنسازی مکرر نیاز خواهیم داشت. این امر میتواند منجر به افزایش هزینههای معاملاتی شود.

بنابراین، گاما را میتوان به عنوان یک “هشداردهنده” در نظر گرفت که به ما میگوید چه زمانی و با چه فرکانسی باید پرتفوی خود را متوازن کنیم.

نکات مهم:

- گاما در قراردادهای عمیقاً در سود (ITM) و عمیقاً در زیان (OTM) معمولاً کوچک است.

- گاما در قراردادهای در نقطه سربه سر (ATM) یا نزدیک به ITM به حداکثر مقدار خود میرسد.

- گاما همیشه مثبت است، چه در اختیار خرید و چه در اختیار فروش.

پست های مرتبط

29 بهمن 1404

29 بهمن 1404

28 بهمن 1404

28 بهمن 1404

دیدگاهتان را بنویسید