ضریب دلتا Delta در قرارداد اختیار معامله

در مباحث پیشین، به بررسی ضرایب پوشش ریسک در قراردادهای اختیار معامله پرداختیم و بر نقش کلیدی آنها در تعیین قیمت این نوع قراردادها تاکید کردیم. اکنون قصد داریم به واکاوی یکی از مهمترین این ضرایب، یعنی ضریب دلتا (Δ) بپردازیم. این ضریب، نقشی اساسی در معاملات آپشن ایفا میکند و از جمله متغیرهای حیاتی در این حوزه به شمار میرود.

یکی از اساسیترین مفاهیمی که هر معاملهگر باید به طور کامل آن را درک کند، “دلتا” است. دلتا در حقیقت نشانگر میزان حساسیت قیمت آپشن به تغییرات قیمت دارایی پایه (مانند سهام یا کالا) است. به عبارت دیگر، دلتا ابزاری برای سنجش ریسک است که به معاملهگر نشان میدهد با تغییر قیمت دارایی پایه، قیمت آپشن چه مقدار تغییر خواهد کرد.

تسلط بر مفهوم دلتا برای مدیریت ریسک و تدوین استراتژیهای معاملاتی کارآمد و سودمند، امری حیاتی است.

ضریب دلتا در اختیار معامله چیست؟

تصور کنید قصد دارید در سهام شرکت “الف” سرمایهگذاری کنید. قیمت هر سهم در حال حاضر 200 تومان است و شما انتظار دارید که به 250 تومان افزایش یابد. به جای خرید مستقیم سهام، میتوانید از ابزار “اختیار معامله” استفاده کنید.

اختیار معامله به شما این امکان را میدهد که با پرداخت مبلغی اندک (به نام “پریمیوم”)، حق خرید یا فروش سهام را در آینده و با قیمت مشخص (به نام “قیمت اعمال”) به دست آورید.

در این مثال، فرض کنید قیمت اعمال اختیار معامله 200 تومان و پریمیوم آن 38 تومان باشد. همچنین، 86 روز تا سررسید این قرارداد باقی مانده است.

یکی از مفاهیم مهم در اختیار معامله، “دلتا” است. دلتا نشان میدهد که با تغییر قیمت سهام، قیمت اختیار معامله چقدر تغییر میکند. به عبارت دیگر، دلتا حساسیت قیمت اختیار معامله به تغییرات قیمت سهام را نشان میدهد.

در این مثال، دلتای قرارداد 0.75 (یا 75 درصد) است. این بدان معناست که اگر قیمت سهام 1 تومان افزایش یابد، قیمت اختیار معامله 0.75 تومان افزایش خواهد یافت.

با سرمایه 100 میلیون تومانی، میتوانید حدود 2,631 قرارداد اختیار معامله خریداری کنید (100 میلیون تقسیم بر 38 تومان).

حال، اگر پیشبینی شما درست باشد و قیمت سهام از 200 تومان به 250 تومان برسد (یعنی 50 تومان افزایش)، با توجه به دلتای 0.75، قیمت هر قرارداد به این صورت تغییر میکند:

50 تومان (تغییر قیمت سهام) × 0.75 (دلتا) = 37 تومان (افزایش قیمت قرارداد)

بنابراین، قیمت جدید هر قرارداد برابر خواهد بود با:

38 تومان (قیمت فعلی قرارداد) + 37 تومان (افزایش قیمت) = 75 تومان

همانطور که میبینید، با استفاده از اختیار معامله و درک مفهوم دلتا، میتوانید سود بیشتری از سرمایهگذاری خود کسب کنید.

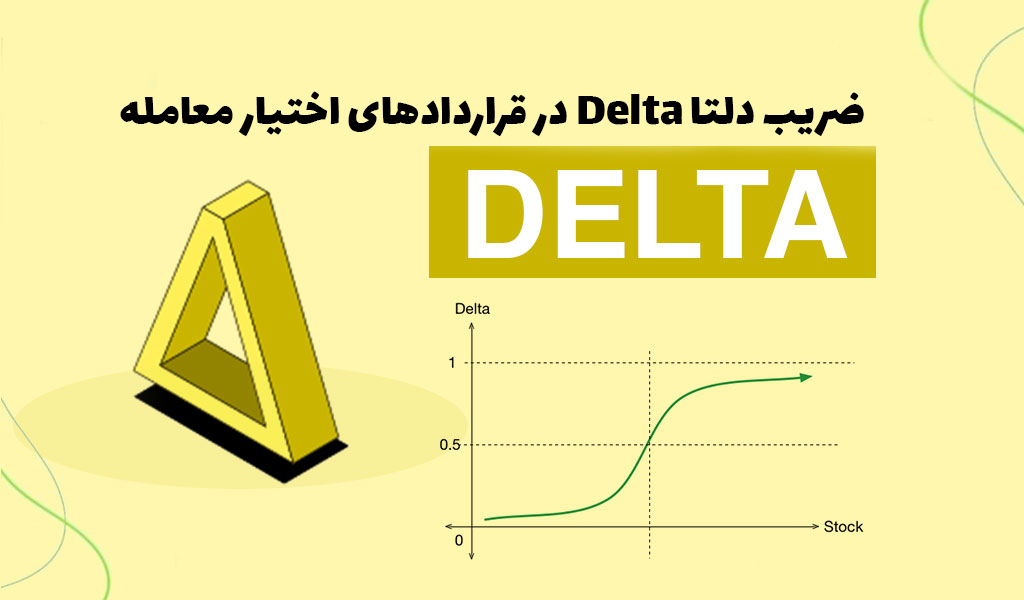

دلتا یعنی میزان حساسیت قیمت اختیار معامله به قیمت نقدی دارایی پایه

آموزش محاسبه دلتا در قراردادهای اختیار معامله

در این مطلب، به بررسی «اختیار خرید ضستا 8013» میپردازیم. پیشتر در مقالهای با عنوان «ضرایب پوشش ریسک اختیار معامله»، نحوه محاسبه دلتا را Hموزش دادیم. حال تصور کنید با استفاده از یکی از این دو روش، دلتای اختیار خرید ضستا 8013 را 0.65 به دست آوردهاید.

این عدد نشان میدهد که اگر قیمت هر سهم شستا 100 تومان افزایش یابد (برای مثال از 300 تومان به 400 تومان برسد)، قیمت این قرارداد اختیار معامله به میزان 65 درصد تغییر خواهد کرد. به عبارت دیگر:

100 (میزان تغییر قیمت سهم) × 0.65 (دلتا) = 65 تومان (تغییر قیمت قرارداد)

حال فرض کنید قیمت کنونی اختیار خرید ضستا 8013 با سررسید مهرماه آینده، 70 تومان باشد. برای تخمین قیمت این اختیار در مهرماه، کافی است تغییر قیمت محاسبه شده را به قیمت فعلی آن اضافه کنیم:

70 + 65 = 135 تومان

لازم به ذکر است که دلتا در خرید اختیار معامله، عددی بین 0 تا 1 و در فروش اختیار معامله، عددی بین 1- تا 0 خواهد بود.

محدوده دلتا برای آپشن ها

نسبت دلتا در آپشنها، که همواره بین ۱- و ۱+ قرار دارد، نشاندهنده میزان حساسیت قیمت آپشن به نوسانات قیمت دارایی پایه است. هرچه مقدار دلتا به ۱- یا ۱+ نزدیکتر باشد، آپشن با سرعت بیشتری به تغییرات قیمت دارایی پایه واکنش نشان میدهد. به بیان دیگر، اگر دلتای یک آپشن نزدیک به ۱+ باشد، با افزایش قیمت دارایی پایه، قیمت آپشن نیز به میزان قابل توجهی افزایش مییابد و برعکس، اگر دلتا نزدیک به ۱- باشد، با کاهش قیمت دارایی پایه، قیمت آپشن به طور چشمگیری افزایش خواهد یافت.

نکته مهم: این رابطه مستقیم و معکوس به دلیل ماهیت قراردادهای اختیار معامله است:

- Call به خریدار حق خرید در قیمت مشخص میده، پس با افزایش قیمت سهم، این حق ارزشمندتر میشه

- Put به خریدار حق فروش در قیمت مشخص میده، پس با کاهش قیمت سهم، این حق ارزشمندتر

در معاملات آپشن call، دلتا معیاری است که نشان میدهد با تغییر قیمت سهام پایه، ارزش آپشن چه مقدار تغییر میکند. این مقدار همواره بین صفر و یک قرار دارد.

زمانی که آپشن “در سود” (ITM) باشد: به این معنی است که قیمت سهام از قیمت اعمال آپشن بالاتر است و دلتا به یک نزدیک میشود. به بیان دیگر، با افزایش قیمت سهم، ارزش آپشن به شدت افزایش مییابد.

در نقطه “بیتفاوت” (ATM): قیمت سهام با قیمت اعمال آپشن برابر است. در این حالت، دلتا معمولا 0.5 است، یعنی با تغییر قیمت سهام، ارزش آپشن تقریبا نصف آن تغییر میکند.

و در نهایت، اگر آپشن “در زیان” (OTM) باشد: یعنی قیمت سهام از قیمت اعمال آپشن پایینتر است و دلتا به صفر نزدیک میشود. در این شرایط، تغییرات قیمت سهام تاثیر کمتری بر ارزش آپشن دارد.

در قراردادهای اختیار فروش، دلتا معیاری است که نشان میدهد با تغییر قیمت سهام پایه، ارزش قرارداد اختیار فروش چقدر تغییر میکند. این مقدار همیشه بین ۱- تا ۰ قرار دارد.

زمانی که قرارداد اختیار فروش “در سود” باشد:به این معنی است که قیمت فعلی سهام از قیمت اعمال کمتر است. در این حالت، دلتا به ۱- نزدیک میشود، زیرا احتمال اعمال قرارداد و کسب سود بیشتر است.

وقتی قیمت فعلی سهام با قیمت اعمال برابر باشد: قرارداد “بیتفاوت” تلقی میشود. در چنین وضعیتی، دلتا معمولاً ۰.۵- است، زیرا احتمال سود یا زیان تقریباً برابر است.

اگر قیمت فعلی سهام از قیمت اعمال بیشتر باشد: قرارداد “در زیان” است. در این حالت، دلتا به ۰ نزدیک میشود، زیرا احتمال اعمال قرارداد و کسب سود کمتر است و تغییرات قیمت سهام تأثیر کمتری بر ارزش قرارداد دارد.

مثال:

“دلتا” نقشی کلیدی در تعیین حساسیت قیمت آپشن به تغییرات قیمت دارایی پایه ایفا میکند. برای درک بهتر این مفهوم، تصور کنید در حال قایقسواری در رودخانهای هستید. سرعت حرکت قایق شما، نمایانگر تغییرات قیمت آپشن است. در این مثال، دلتا مانند پارویی عمل میکند که با آن به آب ضربه میزنید.

آپشنهایی با دلتای پایین، مانند پارویی کوچک و کماثر هستند. هر چقدر هم که با قدرت پارو بزنید، قایق با سرعت کمی حرکت میکند و تغییر چندانی در موقعیت شما ایجاد نمیشود. این آپشنها به تغییرات قیمت دارایی پایه، واکنش کمی نشان میدهند.

اما آپشنهایی با دلتای بالا، مانند پارویی بزرگ و قدرتمند هستند. با هر بار پارو زدن، قایق با سرعت زیادی به جلو میرود و تغییر قابل توجهی در موقعیت شما ایجاد میشود. این آپشنها به تغییرات قیمت دارایی پایه، به شدت واکنش نشان میدهند و قیمت آنها به سرعت تغییر میکند.

دلتای نزدیک به ۱ یا ۱- مانند پارو زدن با تمام قدرت در جهت جریان یا خلاف جهت جریان آب است که بیشترین سرعت و تغییر موقعیت را برای شما به ارمغان میآورد.

برای مثال، اگر آپشنی با دلتای ۰.۱۵ و آپشن دیگری با دلتای ۰.۹ داشته باشید، به ازای ۱۰۰ تومان تغییر در قیمت دارایی پایه، آپشن اول ۱۵ تومان و آپشن دوم ۹۰ تومان تغییر قیمت خواهد داشت.

معاملهگرانی که به دنبال سرعت و هیجان هستند و میخواهند از کوچکترین تغییرات بازار حداکثر سود را ببرند، آپشنهایی با دلتای بالا ( پاروهای بزرگ و قدرتمند) را انتخاب میکنند. البته باید توجه داشت که این آپشنها معمولا گرانتر هستند، درست همانطور که خرید یک پاروی بزرگ و باکیفیت، هزینه بیشتری دارد.

تأثیر دلتا بر استراتژیهای معاملاتی آپشن

پیشبینی سودآوری با استفاده از دلتا

“دلتا” به عنوان یک راهنما برای سنجش احتمال موفقیت معامله عمل میکند. این عدد که بین ۱- تا ۱ قرار دارد، درصد احتمال سودآوری یک قرارداد آپشن را نشان میدهد.

به عنوان مثال، دلتای ۰.۶ در یک قرارداد اختیار خرید (Call) به این معنی است که ۶۰٪ احتمال دارد قیمت دارایی پایه در زمان سررسید، از قیمت اعمال بالاتر باشد و معامله سودآور شود. تصور کنید سکهای دارید که ۶۰٪ احتمال شیر آمدن دارد؛ دلتا نیز شانس موفقیت معامله را به همین صورت نشان میدهد.

در قراردادهای اختیار فروش (Put)، دلتا منفی است. به عنوان مثال، دلتای ۰.۴- به معنای ۴۰٪ احتمال سودآوری است، زیرا ۴۰٪ احتمال دارد که قیمت دارایی پایه از قیمت اعمال پایینتر برود.

معاملهگران باتجربه از دلتا برای انتخاب نوع قرارداد استفاده میکنند. معاملهگران محتاط، قراردادهایی با دلتای بالا (مثلا ۰.۷ یا بیشتر) را ترجیح میدهند، زیرا احتمال موفقیت آنها بیشتر است، هرچند معمولا گرانتر هستند و سود کمتری دارند.

در مقابل، معاملهگران ریسکپذیر، به دنبال قراردادهایی با دلتای پایین (مثلا ۰.۲ یا ۰.۳) هستند که ارزانترند و در صورت موفقیت، سود بیشتری نصیبشان میکنند، اما احتمال موفقیت آنها کمتر است.

نکته حائز اهمیت این است که دلتا تنها یک پیشبینی است و تضمین کننده سود نیست. شرایط بازار پیوسته در حال تغییر است و عوامل متعددی مانند اخبار اقتصادی، رویدادهای سیاسی و جو کلی بازار میتوانند بر نتیجه نهایی معامله تأثیر بگذارند.

بنابراین، برای تصمیمگیری بهتر، دلتا را باید در کنار سایر روشهای تحلیلی مانند تحلیل تکنیکال و بنیادی به کار گرفت. همچنین، مدیریت ریسک با تعیین حد ضرر و اجتناب از وابستگی بیش از حد به یک معامله اهمیت زیادی دارد.

در نهایت، دلتا به ما کمک میکند تا با آگاهی بیشتر و احتمال موفقیت بالاتر معامله کنیم، اما نباید فراموش کرد که موفقیت در معاملات نیازمند ترکیبی از دانش، تجربه و مدیریت ریسک صحیح است.

کاربرد دلتا در کنترل ریسک جهت دار

در معاملات آپشن، “دلتا” ابزاری مفید برای تعیین جهت و شدت سرمایهگذاری شماست. به زبان ساده، دلتا نشان میدهد که آیا موقعیت معاملاتی شما تمایل به افزایش، کاهش یا ثبات دارد.

در قراردادهای اختیار خرید (Call)، دلتا مثبت است و هر چه بزرگتر باشد، موقعیت شما صعودیتر است. به عنوان مثال، دلتای ۰.۷ در یک قرارداد Call به این معنی است که به ازای هر واحد افزایش در قیمت سهام پایه، قیمت آپشن شما ۰.۷ واحد افزایش مییابد.

در مقابل، در قراردادهای اختیار فروش (Put)، دلتا منفی است و هر چه کوچکتر باشد، موقعیت نزولیتر است. برای مثال، دلتای ۰.۶- نشان دهنده یک موقعیت نسبتا قوی نزولی است.

نکته جالب این است که شما میتوانید با ترکیب قراردادهای مختلف، دلتای کل پورتفوی خود را تنظیم کنید. به عنوان مثال، اگر یک قرارداد Call با دلتای ۰.۶ و یک قرارداد Put با دلتای ۰.۴- داشته باشید، دلتای کل پورتفوی شما ۰.۲ خواهد بود که نشان دهنده یک موقعیت ضعیف صعودی است.

معاملهگران حرفهای از این مفهوم برای مدیریت ریسک پورتفوی خود استفاده میکنند. آنها ممکن است در شرایط مختلف بازار، دلتای پورتفوی خود را تغییر دهند. برای مثال، در شرایط بیثبات، ممکن است دلتای نزدیک به صفر را ترجیح دهند تا ریسک جهت دار کمتری داشته باشند.

نکته مهم دیگر این است که دلتا در طول زمان تغییر میکند. برای مثال، اگر قیمت سهام افزایش یابد، دلتای قراردادهای Call افزایش و دلتای قراردادهای Put کاهش مییابد. بنابراین، لازم است که پورتفوی خود را به طور مرتب بررسی و در صورت نیاز تنظیم کنید.

برای مدیریت بهتر ریسک جهت دار، همیشه چند سناریوی مختلف را در نظر بگیرید. برای مثال، اگر قیمت خلاف انتظار شما حرکت کند چه اتفاقی میافتد؟ یا اگر نوسانات بازار افزایش یابد، دلتای پورتفوی شما چه تغییری میکند؟

در نهایت، مدیریت ریسک جهت دار با استفاده از دلتا یک مهارت مهم است که با تمرین و تجربه بهبود مییابد. نکته کلیدی این است که همیشه متناسب با استراتژی معاملاتی و تحمل ریسک خود عمل کنید و از اهرم بیش از حد اجتناب کنید.

رابطه علامت دلتا با موقعیتهای خرید و فروش (Long و Short) در اختیار معامله:

| نوع معامله | نوع آپشن | علامت دلتا | موقعیت |

|---|---|---|---|

| Long | Call | مثبت | صعودی |

| Long | Put | منفی | نزولی |

| Short | Call | منفی | نزولی |

| Short | Put | مثبت | صعودی |

پوشش ریسک (Hedging)

“پوشش ریسک” همچون سپری محافظ، معاملهگران را در برابر طوفانهای بازار و ریسکهای احتمالی حفظ میکند. این استراتژی دو رویکرد اصلی دارد:

پوشش ریسک کامل: در این روش، هدف ایجاد امنیت کامل و حذف تمام ریسکهاست. مانند ساختن قلعهای مستحکم که هیچ خطری نتواند به آن نفوذ کند. گرچه این روش در عمل دشوار و هزینهبر است، اما آرامش خاطر بینظیری برای سرمایهگذار به ارمغان میآورد.

پوشش ریسک نسبی: در این روش، به جای حذف کامل ریسک، تنها بخشی از آن کاهش مییابد. مانند استفاده از چتری در باران که شما را کاملا خشک نگه نمیدارد، اما از خیس شدن کامل جلوگیری میکند. این روش انعطافپذیرتر و کمهزینهتر است و به معاملهگر اجازه میدهد تا در عین کنترل ریسک، از فرصتهای سود نیز بهرهمند شود.

برای درک بهتر این مفهوم، تصور کنید شما ۵۰ قرارداد اختیار فروش (Put) با دلتای ۰.۳- خریداری کردهاید. در این صورت:

- دلتای هر قرارداد: ۰.۳-

- تعداد قراردادها: ۵۰

- دلتای کل: ۰.۳- × ۵۰ = ۱۵-

اگر هر قرارداد معادل ۱۰۰ سهم باشد، دلتای کل معادل ۱۵۰۰- سهم خواهد بود.

در پوشش ریسک کامل:

برای حذف کامل ریسک این موقعیت، باید ۱۵۰۰ سهم از دارایی پایه خریداری کنید تا دلتای کل پورتفوی شما به صفر برسد.

در پوشش ریسک نسبی:

اگر میخواهید تنها یک سوم از ریسک را پوشش دهید، کافی است ۵۰۰ سهم خریداری کنید. این کار دلتای پورتفوی شما را به ۱۰- کاهش میدهد.

به یاد داشته باشید که پوشش ریسک کامل همیشه بهترین راه حل نیست. گاهی اوقات، با پذیرش مقداری ریسک، میتوانید از فرصتهای سود بیشتری بهرهمند شوید.

برای آشنایی بیشتر با روشهای پوشش ریسک و کاربرد آنها در شرایط مختلف بازار، به مقاله “پوشش ریسک” مراجعه کنید.

پست های مرتبط

29 بهمن 1404

29 بهمن 1404

28 بهمن 1404

28 بهمن 1404

دیدگاهتان را بنویسید