حباب صندوق طلا چیست

همواره، سرمایهگذاری در طلا به عنوان روشی برای پاسداری از ارزش داراییها، کانون توجه بسیاری از فعالان بازار بوده است. پیدایش صندوقهای سرمایهگذاری طلا، فرصتی را فراهم آورده تا سرمایهگذاران بتوانند به شکلی غیرمستقیم و با مخاطرات کمتر در این عرصه به فعالیت بپردازند. مشابه سایر اشکال سرمایهگذاری، بازار طلا نیز میتواند دستخوش پدیدهی حبابهای قیمتی شود. در این مقاله، مفهوم حباب در صندوقهای طلا مورد واکاوی قرار گرفته و تمایز میان حباب اسمی و ارزش ذاتی بررسی میگردد.

مفهوم حباب اقتصادی چیست؟

در عرصه اقتصاد، پدیده “حباب قیمتی” هنگامی رخ میدهد که بهای یک دارایی، خواه به شکلی غیرمنطقی افزایش یابد و خواه به گونهای نامعقول کاهش پیدا کند، و از ارزش ذاتی و واقعی خود فاصله بگیرد. هنگامی که قیمت یک دارایی فراتر از ارزش حقیقی آن صعود میکند، اصطلاحاً یک حباب مثبت شکل میگیرد. این وضعیت معمولاً ناشی از هیجانات حاکم بر بازار و افزایش چشمگیر تقاضا برای آن دارایی است. در مقابل، اگر بهای یک دارایی به طور غیرمنطقی از ارزش واقعی آن پایینتر رود، یک حباب منفی به وجود میآید. نکته قابل توجه این است که این حبابها ممکن است به سرعت ناپدید شده و منجر به نوسانات شدید و غیرمنتظره در قیمتها شوند.

بازارهای مالی، که شریانهای حیاتی اقتصاد به شمار میروند، دارای انواع گوناگونی هستند و در این میان، بازار سهام از جایگاه ویژهای برخوردار است. یکی دیگر از ارکان مهم بازار سرمایه، صندوقهای سرمایهگذاری هستند که تنوع قابل توجهی دارند؛ از جمله صندوقهای سهامی که در سهام شرکتها سرمایهگذاری میکنند، صندوقهای مختلط که ترکیبی از داراییهای مختلف را در بر میگیرند، صندوقهای با درآمد ثابت که سود مشخصی را ارائه میدهند، و صندوقهای اهرمی که با استفاده از اهرم مالی به دنبال کسب بازدهی بیشتر هستند. این صندوقها، داراییهای تحت مدیریت خود را بر اساس قوانین و مقررات سرمایهگذاری، در سهام شرکتها، طلا و سایر داراییهای مجاز تخصیص میدهند.

در این میان، مفهوم “ارزش خالص دارایی” یا به اختصار NAV (Net Asset Value) از اهمیت بسزایی برخوردار است. این شاخص، ارزش ذاتی هر سهم یا واحدهای سرمایهگذاری موجود در صندوقها را نشان میدهد. به عبارت دیگر، NAV ابزاری است که به کمک آن میتوان ارزش واقعی شرکتهای پذیرفته شده در بورس یا صندوقهای سرمایهگذاری را به ازای هر سهم یا واحد محاسبه نمود.

در شرایطی که میزان تقاضا برای واحدهای یک صندوق سرمایهگذاری از میزان عرضه آن پیشی بگیرد یا کمتر از آن باشد، پدیدهای تحت عنوان حباب شکل میگیرد. این امر سبب ایجاد اختلاف بین قیمت معامله واحدهای صندوق و ارزش ذاتی آنها (NAV) میگردد. به این ترتیب، پویایی عرضه و تقاضا میتواند منجر به شکلگیری حبابهای قیمتی در بازار صندوقهای سرمایهگذاری شود.

حباب صندوق کی ایجاد میشود؟

با عنایت به آنچه پیشتر بیان شد، پدیده “حباب صندوقهای طلا” هنگامی شکل میگیرد که به سبب فزونی تقاضا یا پیشبینی افزایش نرخ تورم، بهای طلا به طور گذرا از ارزش واقعی خویش فاصله گیرد. این ازدیاد تقاضا میتواند از عواملی چون اقبال بیشتر سرمایهگذاران به طلا، بالا رفتن انتظارات تورمی، تاثیرات روانی بازار، مخاطرات اقتصادی و منطقهای نظیر جنگها و تنشهای سیاسی، و یا حتی نوسانات نرخ ارز دلار نشأت بگیرد. افزون بر این، در عمل، حباب در صندوقهای طلا زمانی پدیدار میگردد که میان بهای صدور و ابطال واحدهای صندوق، فاصلهای ایجاد شود.

میزان حباب در صندوقهای طلا تابعی از ترکیب داراییهای موجود در هر صندوق است. برای نمونه، اگر در ساختار داراییهای یک صندوق، میزان شمش طلا افزایش یابد، حباب آن به طور محسوس کاهش خواهد یافت. این امر بدان سبب است که عموماً شمش طلا در مقایسه با سکه طلا، حباب کمتری دارد. به همین ترتیب، نوسانات شدید در بهای طلا و سکه میتواند حباب موجود در این داراییها و به تبع آن، حباب صندوقهای طلا را تقویت نماید.

حباب اسمی و حباب ذاتی

در گزینش صندوق سرمایهگذاری طلا، توجه به پدیده “حباب قیمتی” از اهمیت بسزایی برخوردار است. این حباب در قیمت سکه طلا، متأثر از عواملی گوناگون نظیر نوع و وزن سکه، میزان عرضه و تقاضا، شرایط اقتصادی، عیار سکه، نرخ دلار و بهای طلای جهانی شکل میگیرد. آگاهی از وجود حباب قیمتی، سرمایهگذاران را در اتخاذ تصمیمات هوشمندانهتر یاری رسانده و از میزان ریسک سرمایهگذاری آنان میکاهد.

حبابهای قیمتی در صندوقهای طلا عموماً به دو نوع “اسمی” و “ذاتی” تقسیم میشوند که در ادامه هر یک مورد بررسی قرار میگیرند.

انواع حباب صندوق سرمایه گذاری طلا

حباب اسمی: این نوع حباب در صندوقهای طلا، بیانگر اختلاف میان قیمت واحدهای صندوق و ارزش خالص داراییهای آن (NAV) است. این وضعیت زمانی رخ میدهد که واحدهای صندوق در بازار، با قیمتی بالاتر یا پایینتر از ارزش داراییهای موجود در سبد آن معامله گردند. به بیان دیگر، حباب اسمی، نمایانگر شکاف قیمتی بین ارزش ذاتی و قیمت معاملاتی واحدهای صندوق است که از عواملی همچون اخبار، رفتارهای جمعی سرمایهگذاران و پویایی عرضه و تقاضا نشأت میگیرد.

حباب ذاتی: حباب ذاتی، ریشه در تفاوت بهای داراییهای موجود در صندوق، مانند سکه طلا، با قیمت واقعی آنها در بازار دارد. برای نمونه، اگر ۹۰ درصد از داراییهای یک صندوق را سکه طلا تشکیل دهد و قیمت سکه طلا در بازار با ۲۰ درصد حباب معامله شود، این ۲۰ درصد به عنوان حباب ذاتی آن صندوق شناسایی میگردد. ممکن است صندوقی فاقد حباب اسمی باشد، اما دارای حباب ذاتی باشد که این امر نشاندهنده مغایرت ارزش داراییهای صندوق با قیمتهای جاری بازار است. برای ارزیابی حباب ذاتی هر صندوق، لازم است ترکیب داراییهای آن به دقت بررسی شود.

حباب واقعی: حباب واقعی در واقع مجموع حباب اسمی و حباب ذاتی است.

به طور کلی، میزان حباب در صندوقهای طلا میتواند متغیر باشد. هر صندوق، بر اساس ساختار داراییهای خود، ممکن است حباب کمتر یا بیشتری را تجربه کند و این درصد حباب، مقدار ثابتی نیست. معمولاً صندوقهایی که بخش اعظم داراییهایشان را سکه طلا تشکیل میدهد، حباب ذاتی بالاتری دارند.

عوامل ایجاد حباب در صندوقهای طلا

تلاطمهای گوناگون میتوانند زمینه را برای شکلگیری حبابهای قیمتی در صندوقهای سرمایهگذاری طلا فراهم آورند. از جمله این عوامل میتوان به موارد زیر اشاره نمود:

۱. بازی عرضه و تقاضا: تغییرات ناگهانی و شدید در میزان تقاضا برای واحدهای صندوق طلا، که اغلب تحت تاثیر تحولات اقتصادی و سیاسی رخ میدهد، قادر است قیمتها را به شکلی غیرمنطقی افزایش یا کاهش داده و بستری برای ایجاد حباب مهیا سازد.

۲. قدرت اخبار و شایعات: انتشار اخبار مثبت یا منفی، و همچنین رواج شایعات پیرامون بازار طلا، میتواند احساسات سرمایهگذاران را به شدت تحت تاثیر قرار داده و نوسانات غیرواقعی در قیمتها ایجاد کند.

۳. تاثیر نرخ سود بانکی: سیاستهای تغییر نرخ بهره قادرند جذابیت داراییهای امن نظیر طلا را برای سرمایهگذاران دگرگون ساخته و به تبع آن، میزان تقاضا را دستخوش تغییر نمایند.

۴. اثرگذاری تغییرات نرخ ارز: نوسانات موجود در ارزش پولهای رایج میتوانند ارزش نسبی طلا را در بازارهای مختلف تغییر داده و در نهایت به شکلگیری حبابهای قیمتی منجر شوند.

چگونه میتوان نشانههای حباب را در صندوقهای طلا تشخیص داد؟ سرمایهگذاران هوشیار میتوانند با توجه به برخی علائم، احتمال وقوع حباب را ارزیابی کنند. یکی از بارزترین این نشانهها، افزایش یا کاهش ناگهانی و چشمگیر قیمتها است.

به طور کلی، پدیده حباب در صندوقهای طلا به عنوان یک موضوع حائز اهمیت در بازارهای مالی مطرح است و میتواند پیامدهای قابل توجهی بر سودآوری سرمایهگذاران داشته باشد. درک تمایز میان حباب اسمی و ارزش ذاتی، بهرهگیری از ابزارهای تحلیلی گوناگون و اتخاذ رویکردهای مدیریت ریسک، میتواند فعالان این بازار پرنوسان را در کسب سود و اجتناب از زیانهای احتمالی یاری رساند. سرمایهگذاری در طلا همچنان به عنوان یک انتخاب ارزشمند و بادوام در دنیای مالی شناخته میشود، اما داشتن آگاهی و دانش کافی در خصوص پدیده حبابهای قیمتی، ضرورتی انکارناپذیر است.

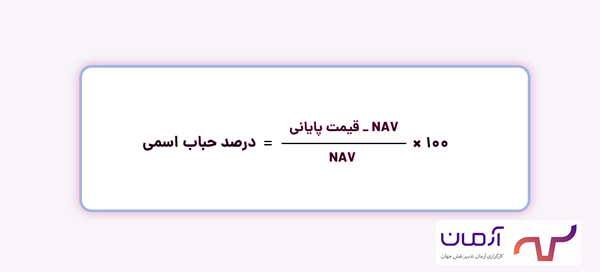

محاسبه حباب اسمی صندوق های طلا

برای ارزیابی حباب اسمی در صندوقهای سرمایهگذاری طلا، مراحل زیر را دنبال کنید:

- ورود به وبگاه TSETMC: ابتدا به وبگاه رسمی بورس اوراق بهادار تهران به نشانی tsetmc.com مراجعه نمایید.

- جستجوی نماد صندوق: در بخش جستجوی وبگاه، نماد صندوق طلای مورد نظر را وارد و انتخاب کنید.

- یافتن قیمت پایانی و خالص ارزش دارایی (NAV): در صفحه مربوط به اطلاعات صندوق، دو داده کلیدی را بیابید:

- قیمت پایانی: آخرین قیمتی که واحدهای صندوق با آن معامله شدهاند.

- NAV: ارزش واقعی هر واحد صندوق بر اساس داراییهای موجود در آن.

- محاسبه اختلاف: قیمت پایانی را از خالص ارزش دارایی (NAV) کسر کنید.

- اگر حاصل منفی بود، نشاندهنده این است که قیمت بازار صندوق از ارزش ذاتی آن کمتر است و اصطلاحاً حباب منفی وجود دارد.

- اگر حاصل مثبت بود، بیانگر این است که قیمت بازار صندوق از ارزش ذاتی آن بیشتر است و اصطلاحاً حباب مثبت وجود دارد.

- محاسبه درصد حباب اسمی: برای به دست آوردن درصد دقیق حباب اسمی، اختلاف بین قیمت پایانی و NAV را بر NAV تقسیم کرده و در عدد 100 ضرب کنید. عدد حاصل، درصد حباب اسمی صندوق را نشان میدهد.

مثال: فرض کنید قیمت پایانی یک واحد از صندوق طلا 1200 تومان و خالص ارزش دارایی آن 1000 تومان باشد. در این صورت، محاسبه حباب اسمی به این صورت خواهد بود: این نتیجه نشان میدهد که قیمت بازار این صندوق 20 درصد بیشتر از ارزش واقعی آن است.

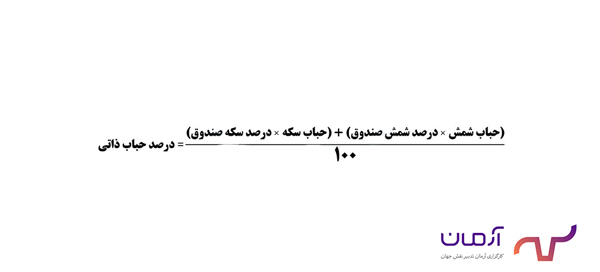

محاسبه حباب ذاتی صندوق های طلا

معیاری تحت عنوان “حباب ذاتی” به منظور سنجش میزان تفاوت میان ارزش واقعی داراییهای موجود در یک صندوق طلا (مانند شمش و سکه) و قیمت معامله آنها در بازار به کار میرود. برای ارزیابی این شاخص، از شیوه محاسباتی زیر بهره گرفته میشود:

چگونگی تعیین درصد حباب ذاتی

به عنوان مثال، فرض کنید سبد داراییهای یک صندوق طلا از 70 درصد شمش و 30 درصد سکه تشکیل شده باشد. چنانچه میزان حباب در شمش 5 درصد و در سکه 10 درصد ارزیابی گردد، درصد حباب ذاتی این صندوق به این ترتیب محاسبه خواهد شد:

درصد حباب ذاتی = (70 5) + (30 10) = 3.5% + 3% = 6.5%

ترکیب دارایی صندوق طلا چیست؟

پس از بررسی دقیق وضعیت حباب احتمالی در صندوقهای سرمایهگذاری طلا، اکنون زمان آن رسیده است تا با ساختار داراییهای آنها آشنا شویم. این صندوقها به منظور سرمایهگذاری وجوه شما، از طیف متنوعی از ابزارهای مالی بهره میبرند که اغلب به طور مستقیم یا غیرمستقیم با طلا مرتبط هستند. به طور کلی، صندوقهای طلا منابع مالی خود را در موارد زیر به کار میگیرند:

- طلای شمش: صندوقها این امکان را دارند که بخش قابل توجهی از داراییهای خود را به خرید و نگهداری فیزیکی شمشهای طلا اختصاص دهند. این شمشها در مکانهای امن و مطمئن نگهداری میشوند.

- سکه و طلای فیزیکی: علاوه بر شمش، ممکن است بخشی از سبد دارایی یک صندوق شامل سکههای طلا با عیارهای گوناگون، شمشهای کوچکتر و دیگر اشکال فیزیکی طلا باشد.

- اوراق گواهی سپرده طلا: این اوراق، سند مالکیت بر مقدار معینی از طلا یا سکه هستند که در خزانه بانکها به امانت گذاشته شدهاند.

- قراردادهای آتی طلا: این نوع قراردادها فرصتی را برای سرمایهگذاران فراهم میکنند تا در زمان مشخصی در آینده، اقدام به خرید یا فروش طلا با قیمت تعیینشده نمایند.

- سپردههای بانکی: در برخی موارد، صندوقها ممکن است درصد اندکی از داراییهای خود را به شکل سپرده در حسابهای بانکی نگهداری کنند.

- اوراق بهادار با سود ثابت: قسمتی از داراییهای صندوقهای طلا میتواند به سرمایهگذاری در اوراق بهادار با درآمد ثابت، نظیر اوراق خزانه دولتی، اختصاص یابد. معمولاً، صندوقهای کالایی مبتنی بر طلا کمتر از ده درصد از کل داراییهای خود را به این نوع اوراق و سپردههای بانکی تخصیص میدهند.

شایان ذکر است که بر اساس مقررات سازمان بورس و اوراق بهادار، صندوقهای سرمایهگذاری طلا موظف هستند حداقل هفتاد درصد از ارزش کل داراییهای خود را به خرید گواهی سپرده کالایی سکه و شمش طلا اختصاص دهند.

پست های مرتبط

29 بهمن 1404

29 بهمن 1404

28 بهمن 1404

28 بهمن 1404

دیدگاهتان را بنویسید